بصفتك متداول رئيسي على Bybit، يمكنك مشاركة نسبة من صافي الربح المكتسب من قبل كل تابع لديك. وعلى العكس، بصفتك تابع، تحتاج إلى مشاركة نسبة من ربح موقعك مع المتداول الرئيسي الخاص بك.

تختلف نسبة مشاركة الأرباح بناءً على رتبة المتداول الرئيسي، والتي تشمل أساسًا المبتدئ والبرونزي والفضي والذهبي.

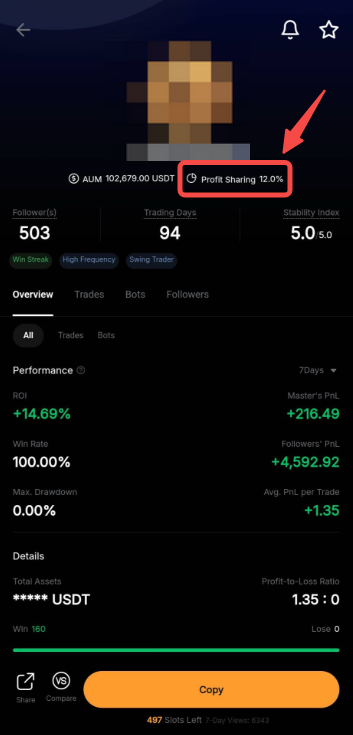

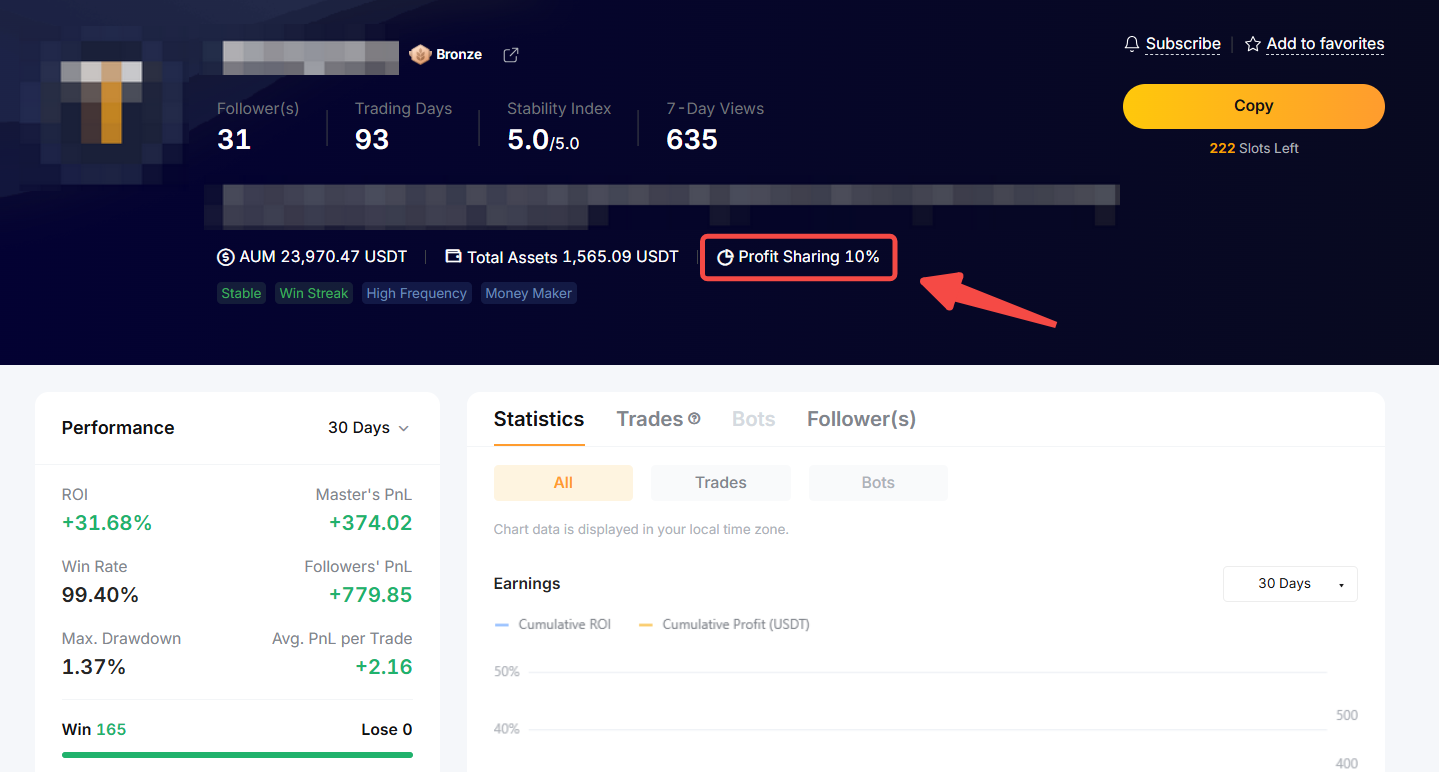

يمكن للمتداولين الرئيسيين التحقق من نسبة مشاركة الأرباح الخاصة بهم من صفحة تصنيف المتداول الرئيسي بينما يمكن للتابعين عرض نسبة مشاركة الأرباح للمتداول الرئيسي من ملف تعريف المتداول الرئيسي.

قواعد مشاركة الأرباح

قبل بدء نسخ التداول الخاص بك، يرجى ملاحظة القواعد التالية:

1. يقوم النظام بحساب صافي الربح و الخسارة (P&L) الذي يحققه المتابعون على أساس يومي، مما يعوض المبلغ الخاص بالربح والخسارة على مدار دورة التسوية. يقوم النظام بخصم نسبة مشاركة الأرباح من الربح اليومي المكتسب مسبقًا. في يوم التسوية، إذا كان مبلغ حصة الربح الفعلي أقل من الربح المخصوم مسبقًا من أوامر نسخ التداول، فسيتم إعادة المبلغ الزائد إلى حساب تمويل التابع، وسيتم إضافة مبلغ حصة الربح إلى حساب تمويل المتداول الرئيسي.

2. تبدأ دورة التسوية من الساعة 12 صباحًا (منتصف الليل) بتوقيت UTC يوم السبت إلى الساعة 11:59:59 مساءً بتوقيت UTC يوم الجمعة. سيتم توزيع عشرة بالمائة من صافي الربح الإجمالي على حساب المتداولون الرئيسيون في يوم التسوية، الذي يحدث في 3 صباحًا بالتوقيت العالمي كل يوم الاثنين.

3. بالنسبة لعمليات التداول في عقد USDT الدائم التي تم فتحها في نفس اليوم، سيتم خصم ربح المتابعين مسبقًا وحجزه قيد الانتظار للتوزيع على المتداولون الرئيسيون في يوم التسوية، بمجرد إغلاق أو مُغلق عمليات التداول في العقود الدائمة. ومع ذلك، سيتم توزيع حصة الربح على المتداولون الرئيسيون فقط إذا كانت جميع عمليات التداول في العقود الدائمة التي تم فتحها في نفس اليوم مغلق.

4. يمكن للمتداولين الرئيسيين مشاركة صافي الربح المكتسب من قبل المتابعين فقط عندما يكون إجمالي الربح و الخسارة (P&L) لصافي مواقع التابعين المغلقة مربحًا خلال فترة التسوية. إذا كان هناك صافي خسارة في إجمالي الربح و الخسارة، فسيتم رد حصة الربح المخصومة مسبقًا إلى التابع في يوم التسوية.

وقت التسوية

وقت التسوية: 3 صباحًا بتوقيت UTC أيام الاثنين

فترة حساب الأرباح: 12 صباحًا (منتصف الليل) بتوقيت UTC يوم السبت إلى 11:59:59 مساءً بتوقيت UTC يوم الجمعة

Formula

صافي الربح = موقف الربح والخسارة − رسوم الفتح − رسوم الإغلاق

Example (Using a 10% Profit Sharing Ratio as Illustration)

تابع "أ" يتابع المتداولون الرئيسيون "ب" ويقوم بنسخ عمليات التداول أدناه. دعونا نلقي نظرة على كيفية انعكاس مواقف "التابع أ" في مشاركة الأرباح. بافتراض أن موقف الربح والخسارة المذكور أدناه لا يشمل الرسوم:

السيناريو 1: عمليات التداول في العقود الدائمة المفتوحة في نفس اليوم وتم إغلاقها بشكل كامل.

السيناريو 2: عمليات التداول الدائمة مفتوحة في نفس اليوم ولم تُغلق بالكامل.

لمزيد من المعلومات، يرجى الرجوع إلى الأسئلة الشائعة — نسخ التداول.

كيفية عرض حصة أرباحك

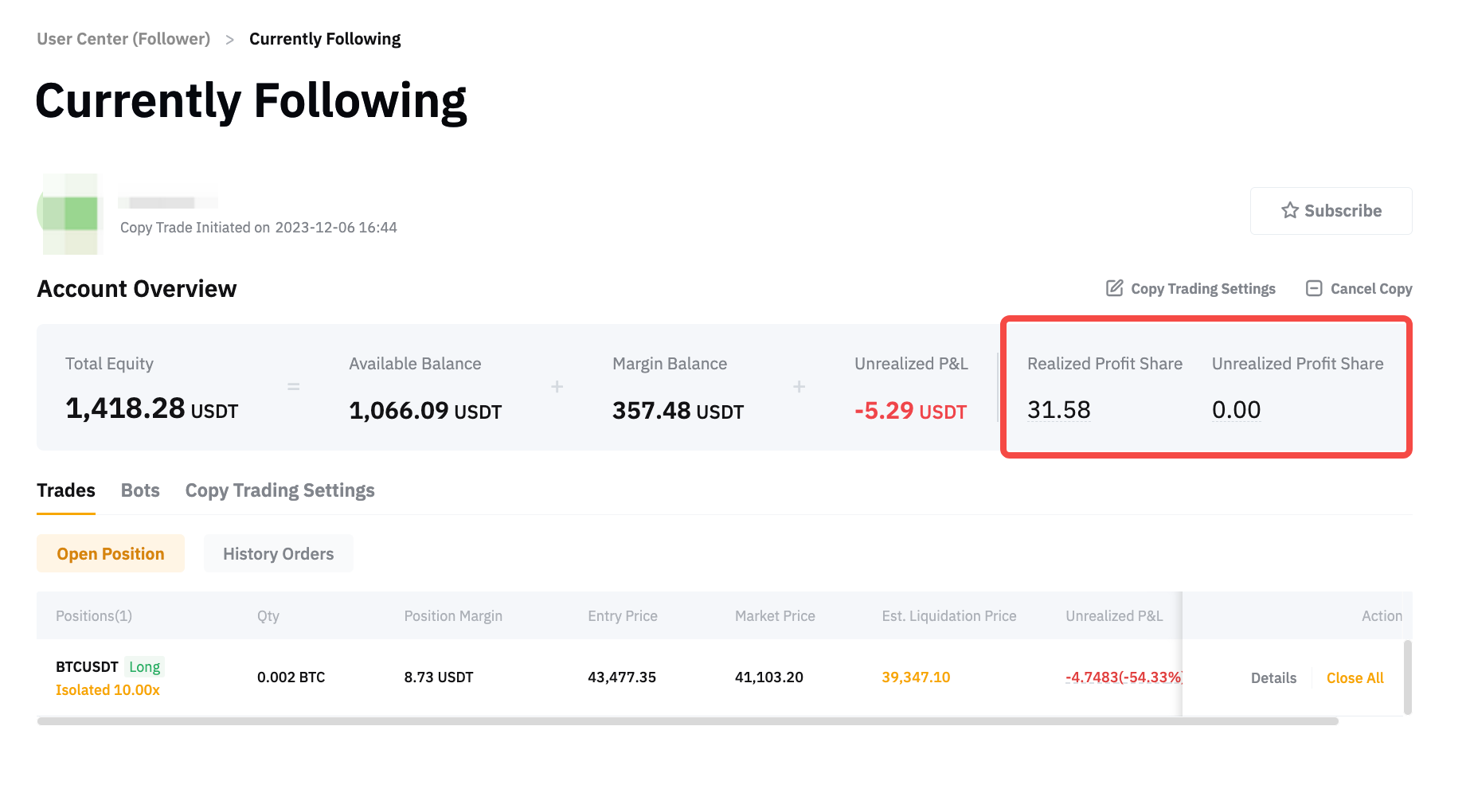

تعريف حصة الأرباح المشاركة المحققة وغير المحققة

- الأرباح المشاركة المحققة: هذا يُظهر حصة الأرباح التي تمت تسويتها وتوزيعها على حساب تمويل المتداولون الرئيسيون.

- حصة الأرباح غير المحققة: يعكس ذلك حصة الأرباح غير المحققة التي لم تتم تسويتها بعد. ومع ذلك، هذا المبلغ لا يمثل حصة الأرباح الفعلية الخاصة بك ليتم تسويتها في يوم التسوية القادم. رقم حصة الأرباح غير المحققة عرضة للتغيير لأسباب مختلفة، مثل الحاجة إلى إعادة الأموال للتابعين في حال أظهر صافي الربح و الخسارة (P&L) خسائر أو إذا بقيت بعض عمليات التداول المفتوحة في نفس اليوم غير مغلقة.

لـ المتداولون الرئيسيون

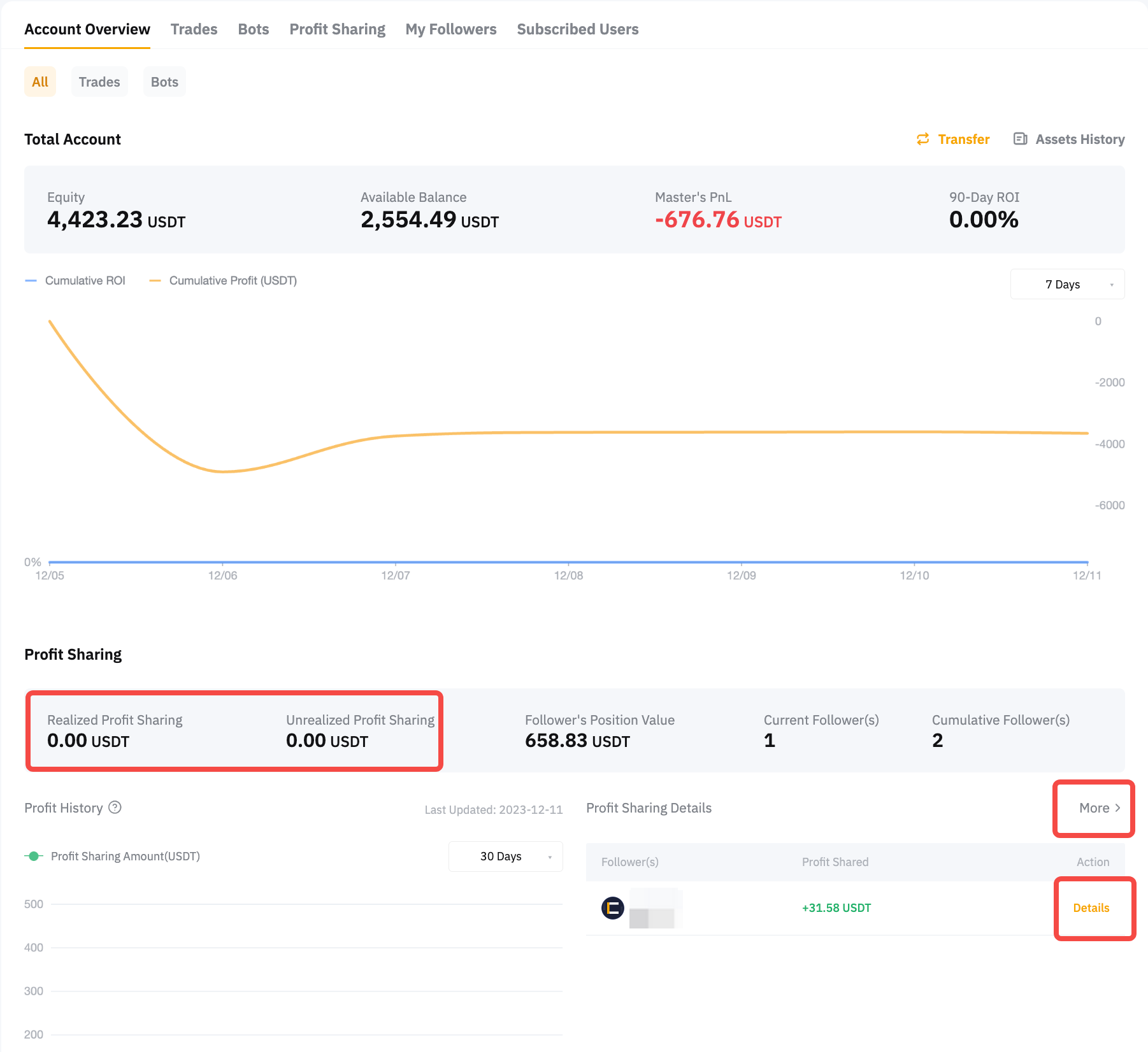

يرجى التوجه إلى مركز المستخدم (المتداولون الرئيسيون) → عرض شامل للحساب → مشاركة الأرباح لعرض الأرباح التي تمت مشاركتها.

تفاصيل مشاركة الأرباح: انقر على التفاصيل بجانب متابعيك وستتمكن من رؤية تفاصيل مشاركة الأرباح من عمليات التداول في العقود الدائمة USDT.

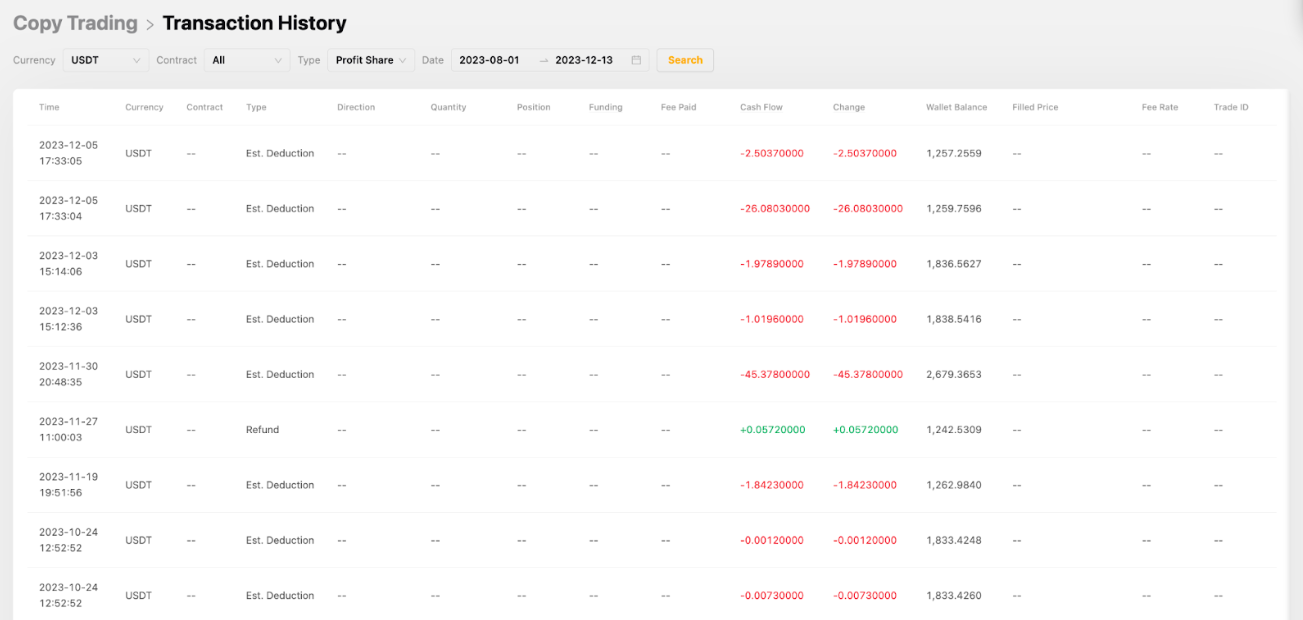

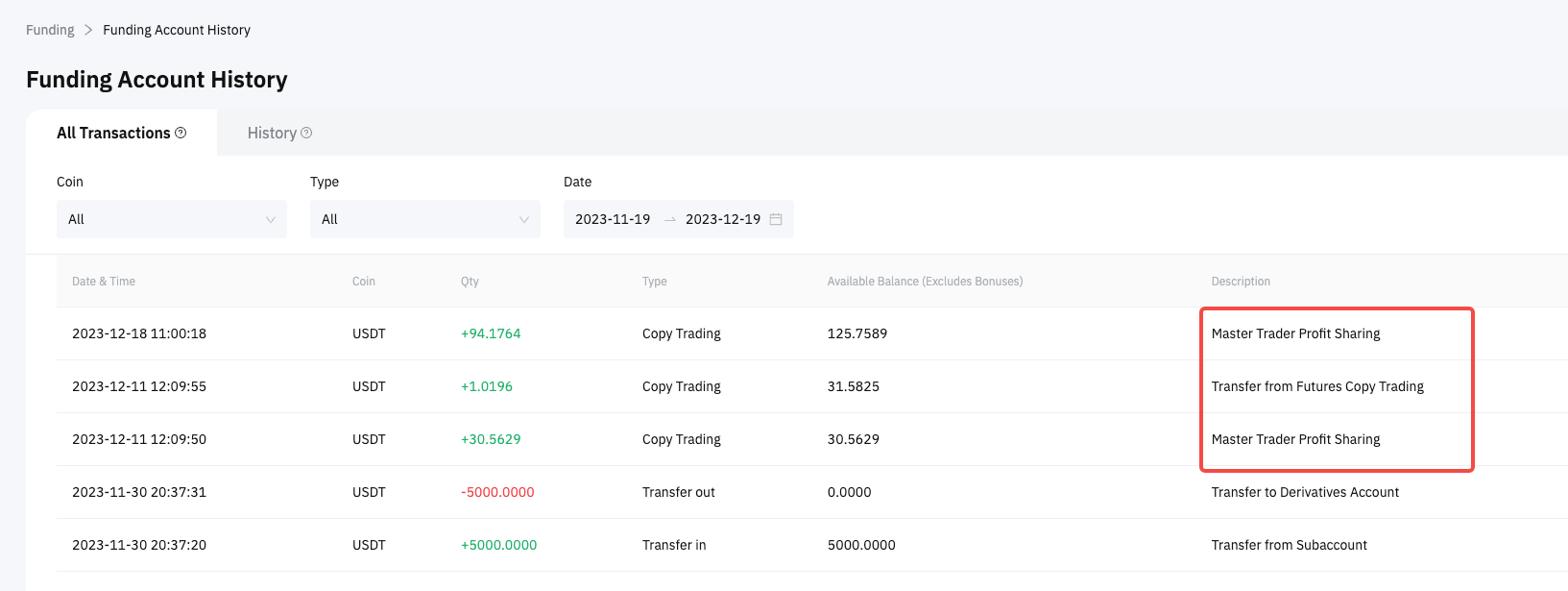

يمكنك عرض سجل توزيع مشاركة الأرباح من تاريخ حساب التمويل.

للمتابعين

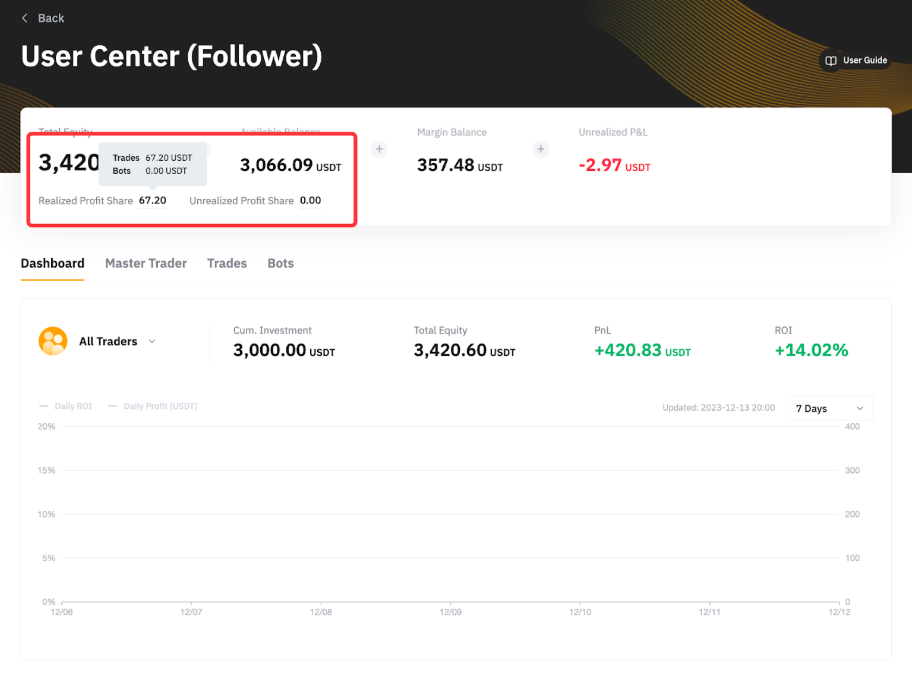

يرجى التوجه إلى مركز المستخدم (تابع) وستكون قادرًا على رؤية الأرباح المشاركة المحققة وغير المحققة لعمليات التداول في عقود USDT الدائمة.

إذا كنت تريد عرض الأرباح المشاركة تحت كل من المتداولين الرئيسيين، انقر على التفاصيل للمتداول الرئيسي المعني، ويمكنك رؤيتها من عرض شامل للحساب.

يمكنك رؤية سجل الخصم والاسترداد من سجل معاملات نسخ التداول الصفحة.