El precio índice es la suma de los precios de los seis (6) principales pares de trading Spot en los principales exchanges Spot por volumen de trading, multiplicado por las respectivas ponderaciones de los pares de trading Spot (El símbolo - .XXXUSDT, XXX - está representado por las respectivas abreviaturas de las monedas, como BTC, ETH, XRP o A). El precio índice puede obtenerse en las páginas de datos subyacentes del Contrato inverso y Contrato Perpetuo USDTrespectivamente.

El precio del índice depende de tres (3) variables: Precio spot, Equivalente emparejado con USDT y Ponderación en tiempo real.

Precio

Esta cifra representa el precio actual en tiempo real cotizado directamente desde los respectivos exchanges de Spot para el activo de moneda subyacente. Los componentes del índice suelen derivarse de los precios del mercado spot. Cuando los datos del mercado spot son insuficientes o la liquidez del mercado spot es extremadamente baja, se utilizarán en su lugar los precios del mercado de futuros como componentes del índice para garantizar la estabilidad de los precios.

Sin embargo, cuando la actividad de trading del par respectivo de ese exchange es baja, o el último precio negociado en un exchange constituyente parece anormal, El sistema hará referencia automáticamente a los mejores precios de oferta y demanda junto con los tamaños de órdenes de ese intercambio respectivo para derivar el precio spot. Este método asigna un mayor peso a los niveles de precios con mayor liquidez en reposo. En la práctica, cuando un lado del libro de órdenes se vuelve significativamente más delgado, el precio ponderado se inclina hacia él, lo que facilita que el precio se mueva en esa dirección. Esto da como resultado un precio de índice que refleja con mayor precisión la oferta y la demanda reales, incluso cuando el volumen de trading es bajo.

Fórmula del precio ponderado del libro de órdenes

ob Price = (Precio de demanda1 × Volumen de oferta1 + Precio de oferta1 × Volumen de demanda1) ÷ (Volumen de oferta1 + Volumen de demanda1)

En caso de fluctuaciones de precios anormales o condiciones extremas del mercado, Bybit puede aplicar salvaguardas adicionales para mantener la estabilidad del precio del índice y la equidad del mercado. Estas medidas pueden incluir:

- Ajustar los parámetros de control de riesgos, como los límites máximos del tamaño de las órdenes y los ratios de límite de precios.

- Introducir protecciones de precios mínimos para pares de trading seleccionados para evitar caídas de precios anormales.

- Aumentar la frecuencia de revisión de la configuración del control de riesgos para permitir ajustes oportunos y dinámicos basados en las condiciones del mercado.

Para activos seleccionados como los tokens BBSOL, CMETH, METH y USDE, Bybit ha mejorado la metodología de cálculo del precio del índice mediante:

1. Incorporar el precio de canje como parte de la referencia del precio del índice.

2. Ajuste de las ponderaciones de los componentes del índice para reflejar mejor la estructura y la liquidez de los activos.

Para mejorar aún más la estabilidad de los precios, se incorpora un umbral de precio mínimo en el cálculo del precio del índice:

- BBSOL, CMETH, METH: Precio mínimo del índice = Precio de canje × 0.95

- USDE: Precio mínimo del índice = Precio de canje × 0.9

Bybit se reserva el derecho de ajustar los coeficientes de precios mínimos anteriores de vez en cuando en función de las condiciones del mercado.

Estas mejoras están diseñadas para mejorar la estabilidad de los precios, reducir la volatilidad anormal y garantizar que el precio del índice refleje con mayor precisión el valor razonable del activo en diferentes condiciones de mercado.

Par equivalente USDT

Estos datos representan el precio de los pares de trading Spot convertido en pares de trading USDT, en base a la cotización actual.

Ejemplo

Consideremos un escenario en el que el índice ETHUSDT incluye un componente del Exchange A que utiliza el par de trading ETH/BTC, con una cotización actual de 0.1. Si el precio actual de BTC/USDT en Bybit es de $20,000. En este caso, el valor del par equivalente USDT es de $2,000, según el siguiente cálculo:

Cotización actual × BTC/USDT = 0.1 × 20,000

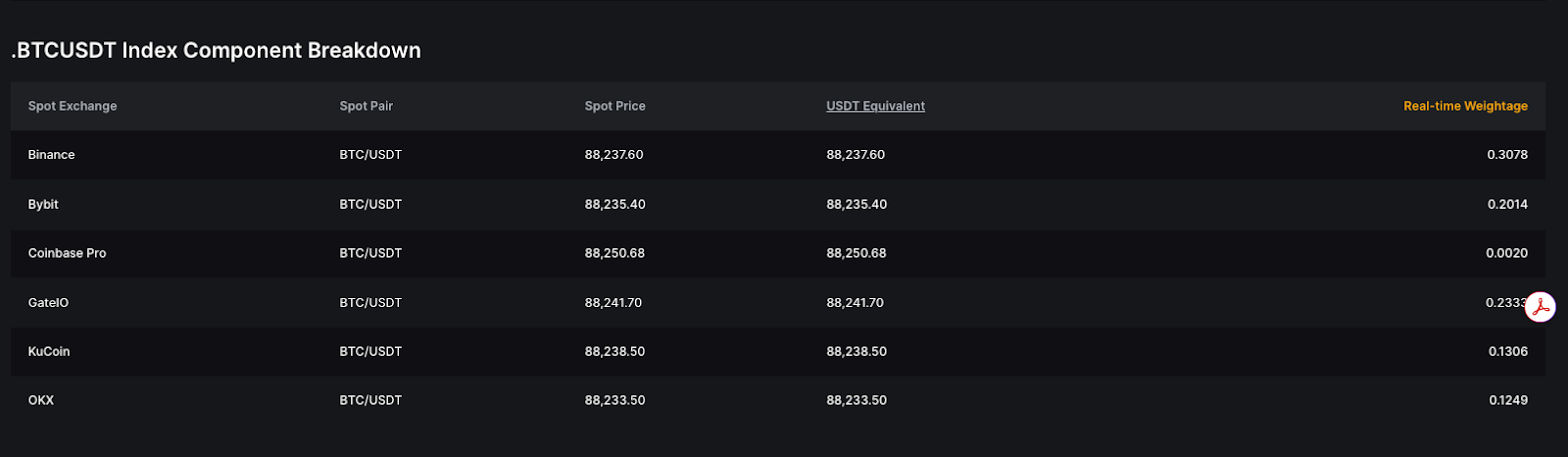

Ponderación en tiempo real

El precio índice se calcula sumando los precios ponderados de los pares de trading Spot de los principales exchanges mundiales Spot. La ponderación, conocida como Trade_WtO, se basa en los volúmenes de trading de 24 horas de los seis (6) principales pares de trading Spot. Esta ponderación se aplica al precio de cotización actual para determinar su impacto en el Precio Índice global. Para mayor claridad, en los siguientes ejemplos nos referiremos a las plataformas como A, B, C, D, E y F.

Nota: Las ponderaciones del índice se actualizan cada hora.

Cálculo del precio índice

La fórmula de cálculo es la siguiente:

Precio índice = (Precio Spot_Símbolo A × Trade_WtO_Símbolo A) + (Precio Spot_Símbolo B × Trade_WtO_Símbolo B) + (Precio Spot_Símbolo C × Trade_WtO_Símbolo C) + (Precio Spot_Símbolo D × Trade_WtO_Símbolo D) + (Precio Spot_Símbolo E × Trade_WtO_Símbolo E) + (Precio Spot_Símbolo F × Trade_WtO_Símbolo F)

- Trading_WtO_Símbolo A = Volumen de trading 24-Hour Símbolo (A)/[Vol. trading 24 horas Símbolo (A) + Volumen de trading 24-Hour Símbolo (B) + Volumen de trading 24-Hour Símbolo (C) + Volumen de trading 24-Hour Símbolo (D) + Volumen de trading 24-Hour Símbolo (E) + Volumen de trading 24-Hour Símbolo (F)]

Para garantizar la estabilidad del precio índice durante la volatilidad del mercado, hemos introducido un mecanismo de protección de precios:

1. Si el precio spot de cualquier plataforma de trading de componentes diverge en más de un 5 % de la mediana de todas las fuentes de precios spot, el sistema temporalmente excluirá el componente respectivo del cálculo del precio del índice (durante el período de exclusión, la ponderación del componente original se reduce gradualmente mediante un algoritmo fluido y se redistribuye entre los componentes no excluidos restantes. El proceso de fluidez viene determinado por la desviación del precio entre el componente excluido y el precio del índice), hasta que su precio se sitúe dentro del 5 % de la mediana de todos los precios spot. Sin embargo, esta regla no se aplica a ciertos pares de trading designados o a pares de trading para los que Bybit ha ajustado especialmente los umbrales de desviación de la mediana (Por ejemplo, BTC y ETH es del 1 %, los pares de oro y plata como XAUUSDT y XAGUSDT es del 3 %).

2. Al calcular la mediana, todos los exchanges con ponderaciones distintas de cero se incluyen en el cálculo, independientemente de si han sido excluidos del cálculo del índice. En situaciones extremas, si los precios spot de todos los exchanges se desvían del precio medio en más de un 5 %, las ponderaciones de los exchanges excluidos serán fluidamente redistribuidas a los exchanges incluidos restantes hasta que solo quede un exchange (los componentes que se desvíen antes de la mediana se excluirán primero).

3. Cuando un componente del índice se desvía del precio medio más allá del umbral (generalmente del 5 %), se excluirá del grupo de cálculo de la mediana. Sin embargo, el componente puede reintroducirse en el grupo de cálculo de la mediana si cumple una de las siguientes condiciones:

- El componente del índice incluye al menos uno de los siguientes exchanges (Binance, OKX, Bybit, Coinbase), los precios convergen con otros componentes y la suma ponderada por volumen es ≥ 55 % (Aplicable sólo a componentes nativos denominados en USDT, USDC o USD).

- El componente del índice incluye al menos dos de los siguientes exchanges (Bitget, Gate, MEXC), los precios convergen con otros componentes y la suma ponderada por volumen es ≥ 55 % (Aplicable sólo a componentes nativos denominados en USDT, USDC o USD).

4. Para eliminar los pares de trading que sufren problemas de liquidez o experimentan una interrupción del servicio, si no se ha tradeado ningún par de Spot en el exchange durante más de 15 minutos, el par de trading se excluirá tanto del cálculo del precio del índice como del grupo de cálculo de la mediana. Una vez que se reanuden las actividades de trading, se volverán a incluir en el cálculo del precio del índice y en el grupo de cálculo de la mediana.

5. En condiciones de mercado extremas o fluctuaciones anormales del precio de los pares de divisas, Bybit se reserva el derecho de ajustar la fuente de precios, las ponderaciones o los límites de ponderación sin notificación previa.

Ejemplo

Supongamos que los precios BTC Spot y las ponderaciones de volumen de trading para seis (6) pares de trading son los siguientes:

El precio índice .BTCUSDT es de $20,052.95 basado en el siguiente cálculo:

Precio índice = ($20,046 × 20%) + ($20,048 × 15%) + ($20,056 × 20%) + ($20,058 × 15%) + ($20,060 × 15%) + ($20,051 × 15%)

Cálculo del precio índice en condiciones extremas de mercado

En determinadas condiciones extremas del mercado, Bybit puede ser incapaz de obtener un precio Spot razonable de cualquier exchange, incluida su plataforma. Para garantizar la racionalidad del precio índice en tales circunstancias, el precio índice se calculará a partir del último precio de trading del Contrato Perpetuo.

Fórmula

El precio índice se determina utilizando el precio objetivo tomado cada segundo durante los últimos 10 segundos.

La fórmula de cálculo del precio del índice en el momento Tn es:

Precio índice en Tn = α × Precio objetivo en Tn + (1-α) × Precio índice en Tn-1

Actualmente, α es por defecto 0.1818, pero se ajustará en función de las condiciones del mercado.

Cálculo del precio objetivo

El precio objetivo se calcula una vez cada segundo, considerando el precio objetivo del Contrato Perpetuo bajo dos (2) escenarios:

- No hay órdenes activas de compra o venta:

- Precio objetivo = Último precio de trading

- Existen órdenes activas de compra y venta:

- Precio objetivo = Precio medio ponderado por profundidad ajustado

Cálculo del precio medio ponderado por profundidad ajustado

El cálculo del precio medio ponderado por profundidad ajustado consta de cuatro (4) pasos:

Paso 1: Calcular el volumen inferior del índice de primas

- Para los contratos de USDT Perpetuo, Futuros USDT y USDC Perpetuo

Volumen Inferior del Índice de Primas = Redondeo [Nocional de Margen de Impacto / Último Precio de Trading × Cantidad Mínima de la Orden, 0] × Cantidad Mínima de la Orden

- Para Contratos Perpetuos Inversos:

Volumen Inferior del Índice de Primas = Nocional de Margen de Impacto

Para conocer el nocional de margen de impacto en tiempo real de cada Contrato Perpetuo, consulta la página de Tasa de financiación.

Paso 2: Calcular los precios de compra y venta ponderados por profundidad

- Para los contratos de USDT Perpetuo, Futuros USDT y USDC Perpetuo

Ejemplo

a) Suponiendo que el volumen inferior del índice de primas es 30 XYZ, el precio de venta ponderado por profundidad se calcula del siguiente modo:

- Precio de venta ponderado por profundidad = (100 × 5 + 101 × 10 + 102 × 15) / 30 = 101.33 XYZ/USDT

b) Si el volumen inferior del índice de primas es 40 XYZ:

- Precio de venta ponderado por profundidad = (100 × 5 + 101 × 10 + 102 × 15 + 103 × 10) / 40 = 101.75 XYZ/USDT

- Para Contratos Perpetuos Inversos

Ejemplo

- Suponiendo que el volumen inferior del índice de primas es de 50 USD, el precio de compra ponderado por profundidad es:

50 / 0.490243482 = 101.99 XYZ/USD

Paso 3: Garantizar la razonabilidad de los precios medios ponderados por profundidad

Para garantizar que el precio medio ponderado por profundidad no se desvía excesivamente de los precios de compra o venta, aplica los siguientes ajustes:

- Precio de compra ponderado por profundidad ajustado = Máx. (Primer Precio de Compra × 0.98, Precio de compra ponderado por profundidad)

- Precio de venta ponderado por profundidad ajustado = Mín. (Primer Precio de Venta × 1.02, precio de venta ponderado por profundidad)

Paso 4: Calcular el Precio Medio Ponderado por Profundidad Ajustado para ejecutar el Nocional de Margen de Impacto

Precio medio ponderado por profundidad ajustado = (Precio de Compra Ponderado por Profundidad Ajustado + Precio de Venta Ponderado por Profundidad Ajustado) / 2

Cálculo del precio índice para los contratos perpetuos previos al mercado

El método de cálculo del precio del índice para los Contratos Perpetuos Previos al Mercado varía en función de la fase de trading:

- Durante la Fase de Subasta Call:

Precio índice = Precio de apertura estimado

- Durante la Fase de Subasta Continua:

El precio del índice se calcula utilizando el mismo método que el Contrato Perpetuo estándar en circunstancias extremas, como se ha detallado anteriormente.