Цена индекса — это сумма цен шести (6) ведущих спотовых пар на крупнейших по торговому объёму спотовых биржах, умноженная на вес спотовых пар (тикер — .XXXUSDT, где XXX — аббревиатура соответствующей монеты, например, BTC, ETH, XRP или EOS). Цену индекса можно посмотреть на страницах инверсного контракта и бессрочного USDT контракта.

Индексная цена зависит от трёх (3) переменных: Спотовая цена, Эквивалент в паре с USDT и Вес в реальном времени.

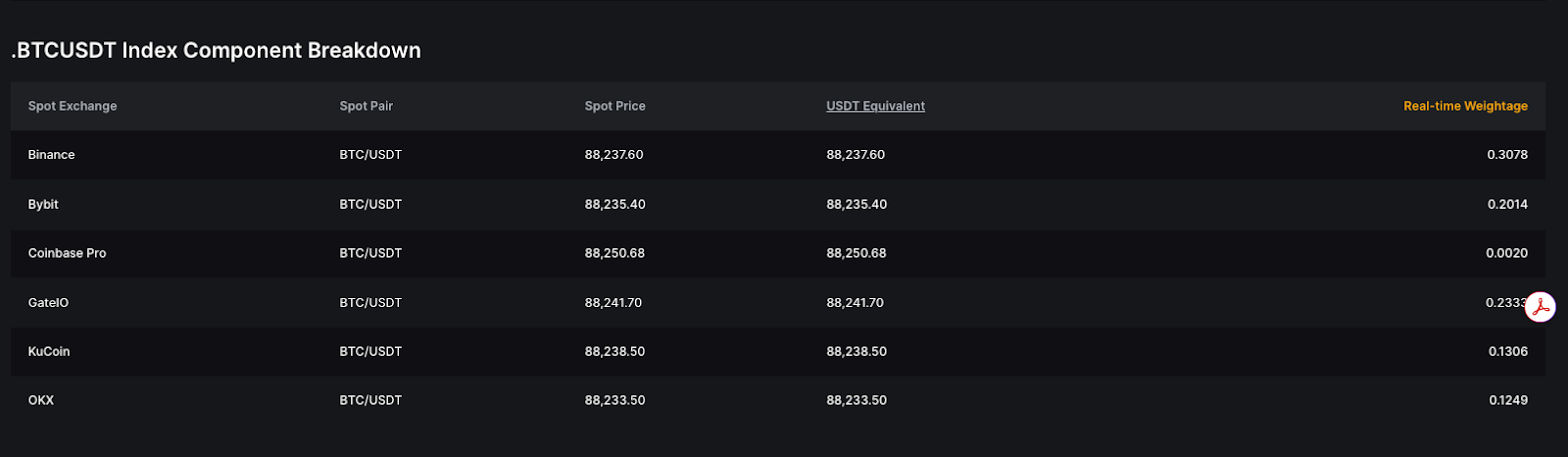

Цена

Этот показатель отражает текущую цену базового криптоактива в реальном времени, транслируемую непосредственно с соответствующих спотовых бирж. Как правило, компоненты индекса формируются на основе цен спотового рынка. Если данных спотового рынка недостаточно или ликвидность спотового рынка чрезвычайно низкая, для обеспечения стабильности цены в качестве компонентов индекса будут использоваться цены фьючерсного рынка.

Однако, когда торговая активность соответствующей пары на этой бирже низкая или последняя цена сделки на бирже-компоненте кажется аномальной, система автоматически будет ссылаться на лучшие цены покупки и продажи вместе с размерами их ордеров на этой соответствующей бирже для определения спотовой цены. Этот метод присваивает больший вес ценовым уровням с большей остаточной ликвидностью. На практике, когда одна сторона книги ордеров становится значительно тоньше, взвешенная цена смещается в её сторону, что облегчает движение цены в этом направлении. В результате получается индексная цена, которая более точно отражает реальное предложение и спрос, даже при низком объёме торгов.

Формула цены, взвешенной по книге ордеров

ob Цена= (AskPrice1 × BidVolume1 + BidPrice1× AskVolume1) ÷ (BidVolume1+ AskVolume1)

В случае аномальных колебаний цен или экстремальных рыночных условий Bybit может применять дополнительные меры для поддержания стабильности индексной цены и справедливости рынка. Эти меры могут включать:

- Корректировку параметров контроля рисков, таких как лимиты на максимальный размер ордера и коэффициенты ценовых лимитов.

- Введение защиты минимальной цены для отдельных торговых пар для предотвращения аномальных падений цен.

- Увеличение частоты пересмотра настроек контроля рисков для своевременной и динамичной корректировки в зависимости от рыночных условий.

Для отдельных активов, таких как токены BBSOL, CMETH, METH и USDE, Bybit усовершенствовал методологию расчёта индексной цены следующим образом:

1. Включение цены выкупа в качестве части эталонной индексной цены.

2. Корректировка весов компонентов индекса для лучшего отражения структуры активов и ликвидности.

Для дальнейшего повышения стабильности цены в расчёт цены индекса включён минимальный ценовой порог:

- BBSOL, CMETH, METH: Минимальная цена индекса = цена выкупа × 0,95

- USDE: Минимальная цена индекса = цена выкупа × 0,9

Bybit оставляет за собой право время от времени корректировать вышеуказанные коэффициенты минимальной цены в зависимости от рыночных условий.

Эти усовершенствования предназначены для повышения стабильности цен, снижения аномальной волатильности и обеспечения того, чтобы индексная цена более точно отражала справедливую стоимость актива в различных рыночных условиях.

Эквивалент USDT

Эта цифра отражает цену спотовых пар, конвертированную в торговые пары с USDT, на основе текущей котировки.

Пример

Рассмотрим сценарий, в котором индекс ETHUSDT учитывает цену с биржи A в торговой паре ETH/BTC при текущей котировке 0,1. Текущая цена BTC/USDT на Bybit равна $20 000. В этом случае эквивалент USDT составляет $2000 на основе следующего расчёта:

Текущая котировка × BTC/USDT = 0,1 × 20 000

Актуальный вес

Цена индекса состоит из суммы взвешенных цен спотовых пар на ведущих спотовых биржах. Вес (Trade_WtO) вычисляется на основе торговых объёмов за 24 часа в шести (6) ведущих спотовых парах. Вес применяется к цене текущей котировки и определяет её влияние на общую цену индекса. Для наглядности в примерах мы будем называть платформы A, B, C, D, E и F.

Примечание: весовые коэффициенты индекса обновляются ежечасно.

Расчёт цены индекса

Цена индекса рассчитывается следующим образом:

Цена индекса = (спотовая цена_тикер A × торговый_вес_тикер A) + (спотовая цена_тикер B × торговый_вес_тикер B) + (спотовая цена_тикер C × торговый_вес_тикер C) + (спотовая цена_тикер D × торговый_вес_тикер D) + (спотовая цена_тикер E × торговый_вес_тикер E) + (спотовая цена_тикер F × торговый_вес_тикер F)

- Trade_WtO_Symbol A = 24-часовой Торговый объём Символа (A)/[24-часовой торговый объём Символа (A) + 24-часовой Торговый объём Символа (B) + 24-часовой Торговый объём Символа (C) + 24-часовой Торговый объём Символа (D) + 24-часовой Торговый объём Символа (E) + т24-часовой Торговый объём Символа (F)]

Чтобы обеспечить стабильность цены индекса во время волатильности рынка, мы внедрили механизм защиты цены:

1. Если спотовая цена любого компонента торговой платформы отклоняется более чем на 5% от медианы всех источников спотовых цен, система временно исключит соответствующий компонент из расчёта индексной цены (в период исключения вес исходного компонента постепенно уменьшается с помощью алгоритма сглаживания и перераспределяется между оставшимися неисключёнными компонентами. Процесс сглаживания определяется отклонением цены между исключенным компонентом и индексной ценой), пока его цена не окажется в пределах 5% от медианы всех спотовых цен. Однако это правило не применяется к определённым торговым парам или к торговым парам, для которых Bybit специально скорректировал пороговые значения отклонения от медианы (Например, для BTC и ETH составляет 1%, для пар Золота и Серебра, таких как XAUUSDT и XAGUSDT, — 3%).

2. При расчете медианы в него включаются все биржи с ненулевыми весовыми коэффициентами, независимо от того, были ли они исключены из расчета индекса. В крайних случаях, если спотовые цены всех бирж отклоняются от средней цены более чем на 5%, весовые коэффициенты исключенных бирж будут плавно перераспределены между оставшимися включенными биржами, пока не останется только одна биржа (компоненты, которые отклонились от медианы раньше, будут исключены первыми).

3. Когда компонент индекса отклоняется от медианной цены сверх порогового значения (обычно 5%), он исключается из пула для расчёта медианы. Однако компонент может быть снова включен в пул для расчёта медианы, если он соответствует одному из следующих условий:

- Компонент индекса включает как минимум одну из следующих бирж (Binance, OKX, Bybit, Coinbase), цены сходятся с другими компонентами, а взвешенная по объему сумма составляет ≥ 55% (применимо только к нативным компонентам, номинированным в USDT, USDC или USD).

- Компонент индекса включает как минимум две из следующих бирж (Bitget, Gate, MEXC), цены сходятся с другими компонентами, а взвешенная по объему сумма составляет ≥ 55% (применимо только к нативным компонентам, номинированным в USDT, USDC или USD).

4. Чтобы удалить торговые пары, которые страдают от проблем с ликвидностью или испытывают перебои в обслуживании, если ни одна спотовая торговая пара не торговалась на бирже более 15 минут, торговая пара будет исключена как из расчета цены индекса, так и из пула для расчета медианы. Как только торговая активность возобновится, они снова будут включены в расчет цены индекса и пул для расчета медианы.

5. В экстремальных рыночных условиях или при аномальных колебаниях цен валютных пар Bybit оставляет за собой право корректировать источник цен, весовые коэффициенты или весовые ограничения без предварительного уведомления.

Пример

Предположим, что спотовые цены BTC и вес торгового объёма для шести (6) торговых пар выглядят следующим образом:

Цена индекса BTCUSDT составляет $20 052,95 на основе следующего расчёта:

Цена индекса = ($20 046 × 20%) + ($20 048 × 15%) + ($20 056 × 20%) + ($20 058 × 15%) + ($20 060 × 15%) + ($20 051 × 15%)

Расчёт цены индекса в экстремальных рыночных условиях

В некоторых экстремальных рыночных условиях Bybit может оказаться не в состоянии получить разумную спотовую цену на любой бирже, включая собственную платформу. Для обеспечения разумных цен в подобных обстоятельствах цена индекса будет рассчитываться на основе цены последней сделки по бессрочному контракту.

Формула расчёта

Цена индекса рассчитывается на основе целевой цены каждую секунду в течение последних 10 секунд.

Цена индекса в конкретный момент времени (Tn) рассчитывается следующим образом:

Индексная цена в Tn = α × целевая цена в Tn + (1–α) × индексная цена в Tn–1

В настоящее время значение α по умолчанию равно 0,1818, но оно может меняться в зависимости от рыночных условий.

Расчёт целевой цены

Целевая цена рассчитывается каждую секунду с учётом целевой цены бессрочного контракта по двум (2) сценариям:

- Нет активных ордеров на покупку или продажу:

- Целевая цена = цена последней сделки

- Есть активные ордера на покупку и продажу:

- Целевая цена = скорректированная взвешенная по глубине средняя цена

Расчёт скорректированной взвешенной по глубине средней цены

Расчёт скорректированной взвешенной по глубине средней цены происходит в четыре (4) шага:

Шаг 1. Расчёт нижнего объёма индекса премиума

- Для бессрочных USDT/USDC и фьючерсных USDT контрактов

Нижний объём индекса премиума = округление [номинальная стоимость изменённой маржи / цена последней сделки × минимальный объём ордера, 0] × минимальный объём ордера

- Для инверсных бессрочных контрактов

Нижний объём индекса премиума = номинальная стоимость изменённой маржи

Для получения информации о номинальной стоимости изменённой маржи в реальном времени по каждому бессрочному контракту перейдите на страницу ставки финансирования.

Шаг 2. Расчёт взвешенной по глубине цены спроса и предложения

- Для бессрочных USDT/USDC и фьючерсных USDT контрактов

Пример

a) Предположим, что нижний объём индекса премиума составляет 30 XYZ. Тогда взвешенная по глубине цена предложения рассчитывается следующим образом:

- Взвешенная по глубине цена предложения = (100 × 5 + 101 × 10 + 102 × 15) / 30 = 101,33 XYZ/USDT

б) Если нижний объём индекса премиума составляет 40 XYZ:

- Взвешенная по глубине цена предложения = (100 × 5 + 101 × 10 + 102 × 15) / 40 = 101,75 XYZ/USDT

- Для инверсных бессрочных контрактов

Пример

- Предположим, что нижний объём индекса премиума равен 30 XYZ. Тогда взвешенная по глубине цена предложения составит:

50 / 0,490243482 = 101,99 XYZ/USD

Шаг 3. Обеспечение разумной взвешенной по глубине средней цены

Чтобы взвешенная по глубине цена не слишком сильно отклонялась от цен спроса и предложения, необходимо применить следующие корректировки:

- Скорректированная взвешенная по глубине цена спроса = макс. (цена первого спроса × 0,98, взвешенная по глубине цена спроса)

- Скорректированная взвешенная по глубине цена предложения = мин. (цена первого предложения × 1,02, взвешенная по глубине цена спроса)

Шаг 4. Расчёт скорректированной взвешенной по глубине средней цены для исполнения номинальной стоимости изменённой маржи

Скорректированная взвешенная по глубине средняя цена = (скорректированная взвешенная по глубине цена спроса + скорректированная взвешенная по глубине цена предложения) / 2

Расчет цены индекса для бессрочных премаркет-контрактов

Расчёт цены индекса для бессрочных премаркет-контрактов зависит от фазы торговли:

- Фаза колл-аукциона:

Цена индекса = расчётная цена открытия

- Фаза непрерывного аукциона:

Цена индекса рассчитывается по тому же способу, что и стандартный бессрочный контракт при экстремальных обстоятельствах, как описано выше.