Індексна ціна — це сума цін шести (6) провідних спотових торгових пар на найбільших спотових біржах за торговим обсягом, помножених на відповідні показники вагомості спотових торгових пар (Тикер — .XXXUSDT, XXX — представлений відповідним скороченням назви монети, як-от BTC, ETH, XRP або EOS). Індексну ціну можна отримати зі сторінок основних даних для інверсних і USDT безстрокових контрактів, відповідно.

Індексна ціна залежить від трьох (3) змінних: Спотова ціна, еквівалент у парі з USDT та вага в реальному часі.

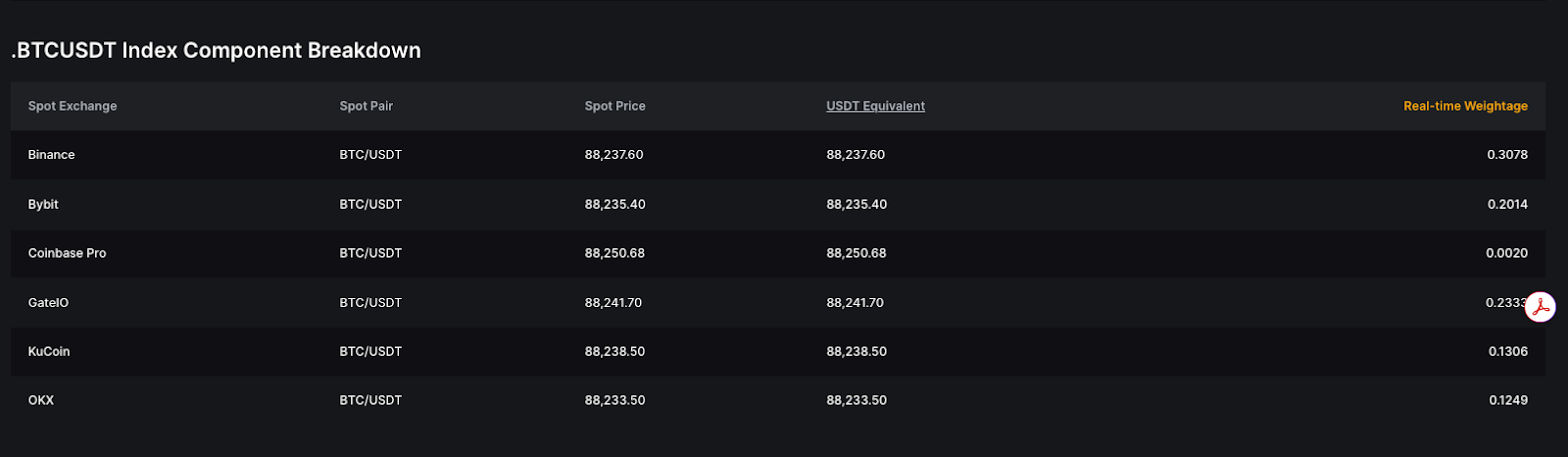

Ціна

Цей показник відображає поточну ціну базового криптоактиву в реальному часі, яка транслюється безпосередньо з відповідних спотових бірж. Зазвичай, компоненти індексу формуються з урахуванням цін спотового ринку. Якщо даних спотового ринку недостатньо або ліквідність спотового ринку надзвичайно низька, для забезпечення стабільності ціни як компонент індексу будуть використовуватися ціни ф'ючерсного ринку.

Однак, коли торговельна активність відповідної пари на цій біржі низька, або остання торгова ціна на біржі-складовій виглядає аномальною, система автоматично звертається до найкращих цін попиту та пропозиції разом із розмірами їхніх ордерів на відповідній біржі для визначення спотової ціни. Цей метод надає більшої ваги ціновим рівням з більшою ліквідністю, що очікує. На практиці, коли одна сторона книги ордерів стає значно тоншою, зважена ціна схиляється до неї, що полегшує рух ціни в цьому напрямку. Це призводить до індексної ціни, яка точніше відображає реальний попит і пропозицію, навіть коли обсяг торгів низький.

Формула зваженої ціни книги ордерів

ob Ціна = (AskPrice1 × BidVolume1 + BidPrice1× AskVolume1) ÷ (BidVolume1+ AskVolume1)

У разі аномальних коливань цін або екстремальних ринкових умов Bybit може застосовувати додаткові заходи для підтримки стабільності індексної ціни та справедливості ринку. Ці заходи можуть включати:

- Коригування параметрів контролю ризиків, таких як максимальні ліміти розміру ордера та коефіцієнти цінових лімітів.

- Запровадження захисту мінімальної ціни для вибраних торгових пар для запобігання аномальним падінням цін.

- Збільшення частоти перегляду налаштувань контролю ризиків для забезпечення своєчасних і динамічних коригувань залежно від ринкових умов.

Для вибраних активів, таких як токени BBSOL, CMETH, METH та USDE, Bybit вдосконалив методологію розрахунку індексної ціни шляхом:

1. Включення ціни викупу як частини довідкової індексної ціни.

2. Коригування ваги компонентів індексу для кращого відображення структури активів і ліквідності.

Для подальшого підвищення стабільності ціни в розрахунок індексної ціни включено мінімальний ціновий поріг:

- BBSOL, CMETH, METH: Мінімальна індексна ціна = Ціна викупу × 0,95

- USDE: Мінімальна індексна ціна = Ціна викупу × 0,9

Bybit залишає за собою право час від часу коригувати вищевказані коефіцієнти мінімальної ціни залежно від ринкових умов.

Ці вдосконалення призначені для підвищення стабільності цін, зменшення аномальної волатильності та забезпечення того, щоб індексна ціна точніше відображала справедливу вартість активу за різних ринкових умов.

Еквівалент у парі з USDT

Ці дані представляють ціни спотових торгових пар, конвертовані в торгові пари з USDT на основі поточного котування.

Приклад

Розглянемо сценарій, у якому індекс ETHUSDT включає компонент із Біржі A, використовуючи торгову пару ETH/BTC з поточним котуванням 0,1. Припустимо, що поточна ціна BTC/USDT на Bybit перебуває на позначці $20 000. Тоді еквівалентна вартість у парі з USDT становить $2000 за таким розрахунком:

Поточне котування × BTC/USDT = 0,1 × 20 000

Вагомість в реальному часі

Індексна ціна розраховується як сума зважених цін спотових торгових пар із найбільших спотових бірж світу. Вагомість, відома як Trade_WtO, визначається на основі 24-годинних торгових обсягів у шести (6) провідних спотових торгових парах. Далі вагомість застосовується до поточної ціни котування, щоб визначити її вплив на індексну ціну в цілому. Для наочності в наступному прикладі платформи позначені як A, B, C, D, E і F.

Примітка: вагомість індексу оновлюються щогодини.

Розрахунок індексної ціни

Розрахунок здійснюється за такою формулою:

Індексна ціна = (Спотова ціна_тикер A × Торг_WtO_тикер A) + (Спотова ціна_тикер B × Торг_WtO_тикер B) + (Спотова ціна_тикер C × Торг_WtO_тикер C) + (Спотова ціна_тикер D × Торг_WtO_тикер D) + (Спотова ціна_тикер E × Торг_WtO_тикер E) + (Спотова ціна_тикер F × Торг_WtO_тикер F)

- Trade_WtO_Symbol A = 24-годинний торговий обсяг Символу (A)/[24-годинний торговий обсяг Символу (A) + 24-годинний торговий обсяг Символу (B) + 24-годинний торговий обсяг Символу (C) + 24-годинний торговий обсяг Символу (D) + 24-годинний торговий обсяг Символу (E) + 24-годинний торговий обсяг Символу (F)]

Для стабілізації індексної ціни в умовах волатильності на ринку ми запровадили механізм захисту ціни:

1. Якщо спотова ціна будь-якої компонентної торгової платформи відхиляється більш ніж на 5% від медіани всіх джерел спотових цін, система тимчасово виключить відповідний компонент із розрахунку індексної ціни (протягом періоду виключення вагомість вихідного компонента поступово зменшується за допомогою алгоритму згладжування та перерозподіляється між рештою невиключених компонентів. Процес згладжування визначається відхиленням ціни між виключеним компонентом та індексною ціною), доки його ціна не буде в межах 5% від медіани всіх спотових цін. Однак це правило не поширюється на певні визначені торгові пари або на торгові пари, для яких Bybit спеціально скоригував порогові значення відхилення від медіани (Наприклад, для BTC та ETH становить 1%, для пар золотом та сріблом, як-от XAUUSDT і XAGUSDT, становить 3%).

2. Під час розрахунку медіани до розрахунку включаються всі біржі з ненульовою вагою, незалежно від того, чи були вони виключені з розрахунку індексу. В екстремальних сценаріях, якщо спотові ціни всіх бірж відхиляються від середньої ціни більш ніж на 5%, вагомість виключених бірж буде плавно перерозподілено між рештою включених бірж, доки не залишиться лише одна біржа (компоненти, які відхиляються від медіани раніше, будуть виключені першими).

3. Коли компонент індексу відхиляється від медіанної ціни за межі порогового значення (зазвичай 5%), він виключається з пулу для розрахунку медіани. Однак компонент може бути знову включений до пулу для розрахунку медіани, якщо він відповідає одній із таких умов:

- Компонент індексу включає щонайменше одну з таких бірж (Binance, OKX, Bybit, Coinbase), ціни збігаються з іншими компонентами, а зважена сума на основі обсягу становить ≥ 55% (застосовується лише до нативних компонентів, деномінованих у USDT, USDC або USD).

- Компонент індексу включає щонайменше дві з таких бірж (Bitget, Gate, MEXC), ціни збігаються з іншими компонентами, а зважена сума на основі обсягу становить ≥ 55% (застосовується лише до нативних компонентів, деномінованих у USDT, USDC або USD).

4. Щоб видалити торгові пари, які мають проблеми з ліквідністю або в яких спостерігаються перебої в обслуговуванні, якщо жодна спотова торгова пара не торгувалася на біржі понад 15 хвилин, торгова пара буде виключена як з розрахунку індексної ціни, так і з пулу розрахунку медіани. Щойно торгова активність відновиться, вони знову будуть включені до розрахунку індексної ціни та пулу розрахунку медіани.

5. Під час екстремальних ринкових умов або аномальних коливань цін на валютні пари Bybit залишає за собою право коригувати джерело ціни, вагомість або обмеження вагомості без попереднього повідомлення.

Приклад

Припустимо, що спотові ціни BTC і показники вагомості торгового обсягу шести (6) торгових пар такі:

Індексна ціна BTCUSDT становить $20 052,95, виходячи з такого розрахунку:

Індексна ціна = ($20 046 × 20%) + ($20 048 × 15%) + ($20 056 × 20%) + ($20 058 × 15%) + ($20 060 × 15%) + ($20 051 × 15%)

Розрахунок індексної ціни в надзвичайних ринкових умовах

У надзвичайних ринкових умовах Bybit може не отримати обґрунтовану спотову ціну на будь-якій біржі, зокрема на своїй платформі. Щоб отримати раціональну індексну ціну за таких обставин, ціна буде розраховуватись на основі ціни останньої угоди за безстроковим контрактом.

Формула

Індексна ціна визначається за допомогою цільової ціни, яка береться за кожну секунду протягом останніх 10 секунд.

Формула розрахунку індексної ціни в момент часу Tn така:

Індексна ціна в момент часу Tn = α × цільова ціна в момент часу Tn + (1-α) × індексна ціна в момент часу Tn-1

Наразі α за замовчуванням дорівнює 0,1818, але показник буде скориговано залежно від ринкових умов.

Розрахунок цільової ціни

Цільова ціна розраховується щосекунди на основі цільової ціни безстрокового контракту за двома (2) сценаріями:

- Немає активних ордерів на купівлю або продаж:

- Цільова ціна = Ціна останньої угоди

- Є активні ордери на купівлю та продаж:

- Цільова ціна = скоригована середньозважена ціна за глибиною

Розрахунок скоригованої середньозваженої ціни за глибиною

Розрахунок скоригованої середньозваженої ціни за глибиною складається з чотирьох (4) етапів:

Крок 1. Розрахувати нижній обсяг преміального індексу

- Для безстрокових контрактів USDT і USDC та ф'ючерсних контрактів USDT

Нижній обсяг преміального індексу = Округлення [Впливу номіналу маржі / Ціна останньої угоди× Мінімальний обсяг ордера, 0] × Мінімальний обсяг ордера

- Для інверсних безстрокових контрактів:

нижній обсяг преміального індексу = вплив номіналу маржі

Для отримання інформації про вплив номіналу маржі в режимі реального часу для кожного безстрокового контракту, зверніться до сторінки Ставки фінансування.

Крок 2. Розрахувати зважені за глибиною ціни попиту та пропозиції

- Для безстрокових контрактів USDT і USDC та ф'ючерсних контрактів USDT

Приклад

a) Якщо припустити, що нижній обсяг преміального індексу становить 30 XYZ, зважена за глибиною ціна пропозиції розраховується так:

- зважена за глибиною ціна пропозиції = (100 × 5 + 101 × 10 + 102 × 15) / 30 = 101,33 XYZ/USDT

б) Якщо нижній обсяг преміального індексу становить 40 XYZ:

- зважена за глибиною ціна пропозиції = (100 × 5 + 101 × 10 + 102 × 15 + 103 × 10) / 40 = 101,75 XYZ/USDT

- Для інверсних безстрокових контрактів

Приклад

- Якщо припустити, що нижній обсяг преміального індексу становить 50 USD, зважена за глибиною ціна пропозиції становить:

50 / 0,490243482 = 101,99 XYZ/USD

Крок 3. Забезпечення обґрунтованої середньозваженої за глибиною ціни

Для того щоб середньозважена за глибиною ціна не відхилялася надмірно від цін попиту або пропозиції, застосовуйте такі коригування:

- Скоригована зважена за глибиною ціна попиту = Mакс (Перша ціна попиту× 0.98, середньозважена за глибиною ціна попиту)

- Скоригована зважена за глибиною ціна пропозиції = Мін (Перша ціна пропозиції × 1.02, середньозважена за глибиною ціна пропозиції)

Крок 4. Розрахунок скоригованої середньозваженої за глибиною ціни для реалізації впливу номіналу маржі.

Скоригована середньозважена за глибиною ціна = (Скоригована зважена за глибиною ціна попиту + скорегована зважена за глибиною ціна пропозиції) / 2

Розрахунок індексної ціни для безстрокових контрактів на премаркеті

Метод розрахунку індексної ціни для безстрокових контрактів на премаркеті змінюється залежно від фази торгівлі:

- Під час етапу кол-аукціону:

Індексна ціна = Орієнтовна ціна відкриття

- Під час етапу безперервного аукціону:

Ціна індексу розраховується за тим же методом, що і для стандартного безстрокового контракту за надзвичайних умов, як описано вище.