领口期权策略:在保持看涨的同时限制风险

AI 概要

展开

仅需 30 秒,即可快速掌握文章内容并判断市场情绪!

期权策略用于将标的多头仓位的收益限制在特定范围内。通常,投资者使用期权套环对冲标的多头仓位,避免下行波动,同时在市场走高时保证退出。

这可以通过购买保护性看跌期权并同时卖出覆盖看涨期权来为看跌期权的成本提供资金来实现。

套环期权策略的思考方式之一是,其运作方式与对标的资产下止损和盈利订单相同。使用策略时,投资者会限制持有标的资产的潜在上行空间和潜在下行空间。

策略设置

期权策略的第一步是选择哪种行权价格与您的市场观点一致。

假设投资者持有 1.0 BTC,目前交易价格为 $20,000,并希望在未来两个月内对冲低于 $18,000 的跌幅。他们可能会做这样的事情:

买入 1.0 BTC $18,000 看跌期权,60 天到期 (DTE) — 买方支付 $1,000 的溢价。

为抵消看跌期权成本,投资者随后卖出了受保看涨期权。看涨期权通常为相同金额标的期权,到期日相同。

投资者以 60 DTE 卖出 1.0 BTC $22,000 看涨期权,获得 $1,000 的溢价。

交易成本为零(1,000 美元已付保费 - 收到 1,000 美元保费)。根据市场行情和所选行权,领仓期权可以零成本(零成本领仓)、净抵免(收到的保费 > 支付的保费)或净借记(收到的保费 < 支付的保费)进行交易。

策略成本因行权价格与标的资产的距离而异。通常,领仓仓位涉及与标的资产相等距离的行权。在这里,保费应保持等值或接近等值(delta 中性)。

Delta 是用于确定标的资产每变动 $1.00,期权溢价价值变化的计算方法。看涨期权的正增量范围为 0 至 1,看跌期权的负增量范围为 -1 至 0。

现值期权的 delta 通常为 0.5/-05,反映了在现值或现值到期的几率均等。

看涨 delta 随市场走高而上涨,看涨 delta 随价格走低而上涨。

了解 Delta 有助于解释期权领的机制。

如果标的资产下跌,多头看跌期权的价值将以更快的速度上涨,有助于抵消标的资产的亏损。如果到期时标的资产低于行权价格,则看跌价 delta 为 -1.0,即看跌价以与标的资产下跌相同的速度上涨。在这里,看跌期权完美地对冲了行权价格与期权结算价格之间的差异。

相比之下,如果标的资产向看涨期权的行权价格走高,空头看涨期权的溢价就会增加。同样,如果到期时标的资产高于行权价格,期权增量为 1.0。在这里,做空所造成的损失将抵消标的资产在行权价格之上 1:1 的收益。

关键区别在于,对于短期的现金看涨期权到期,标的资产将高于发起交易时的价格。

领盘期权策略:运作方式

看涨期权策略结合了保护性看跌期权和覆盖看涨期权策略。因此,它可以用作两者的替代选择。

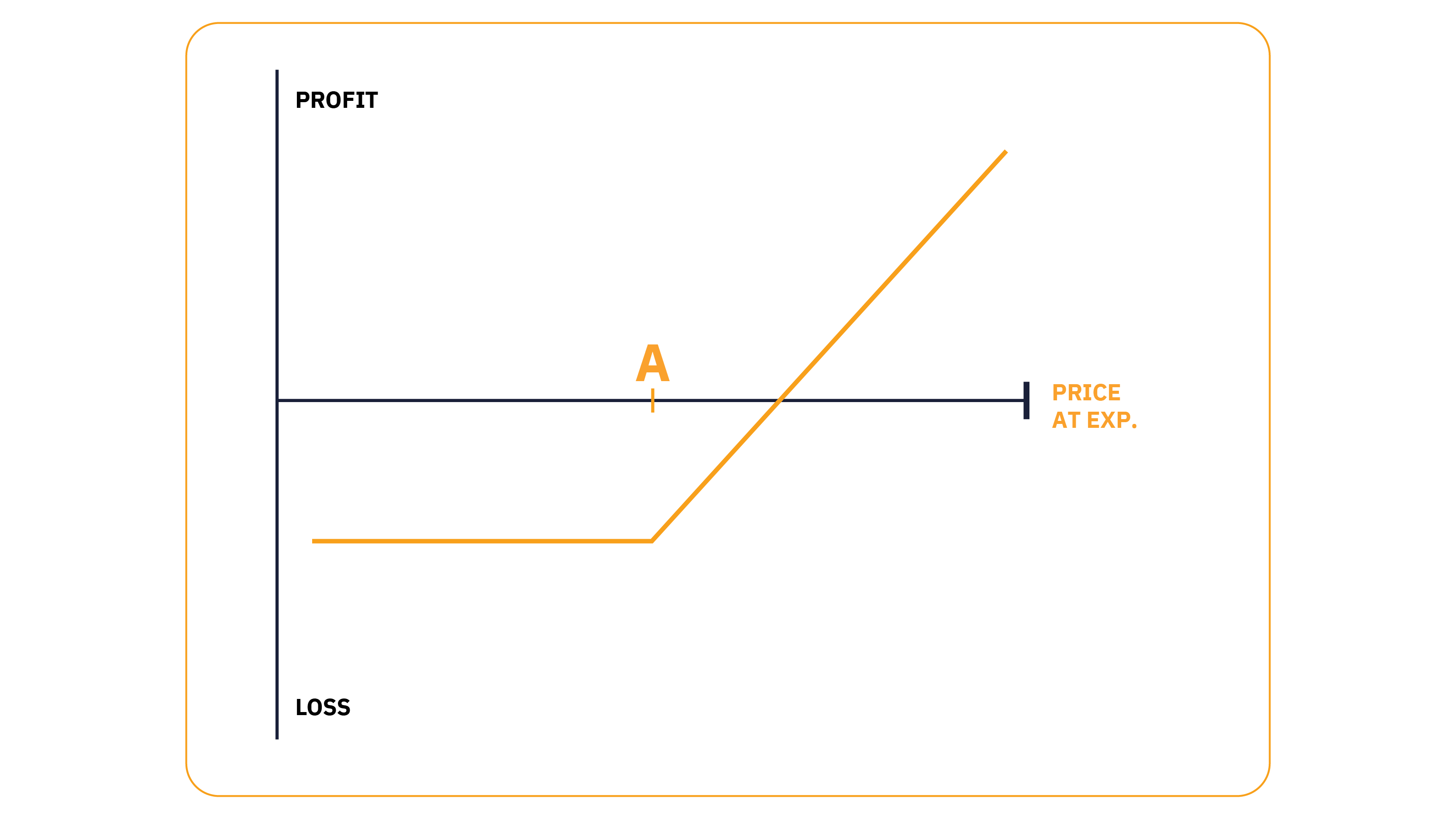

这两种策略的结合具有优势和局限性。为了解特定期权策略的潜在收益和风险,期权交易者使用收益图。

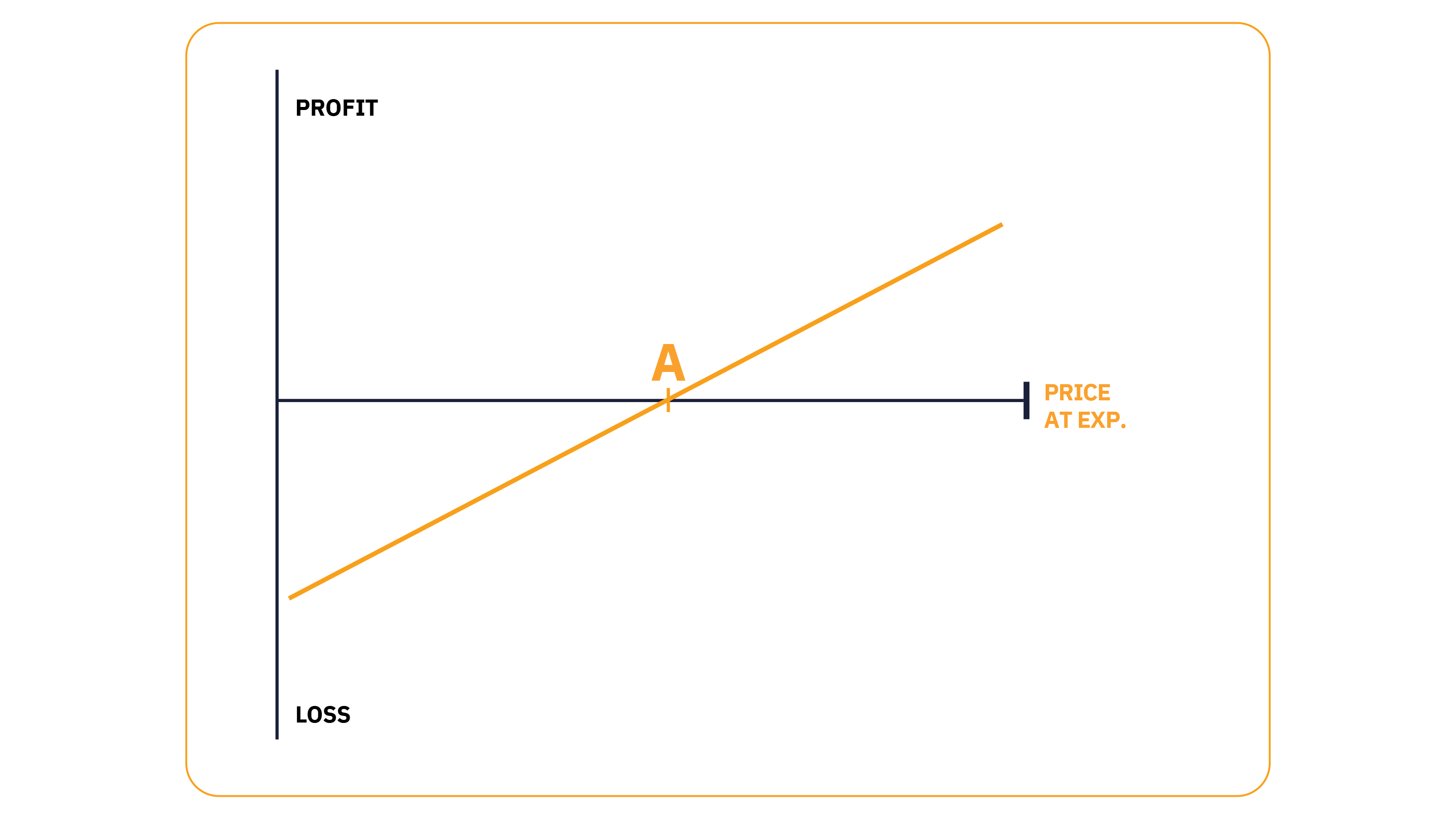

下图显示了标的资产中的多头仓位,如股票或 BTC。黑线是指价格走高(从左到右),蓝线表示市场从买入价格 (A) 走开时的盈亏。

有三种结果:

市场没有波动,资产价值保持不变。

当市场走高时,该仓位会赚钱。

标的资产在市场下跌时亏损。

多头标的资产收益图

期权领仓与覆盖看涨期权

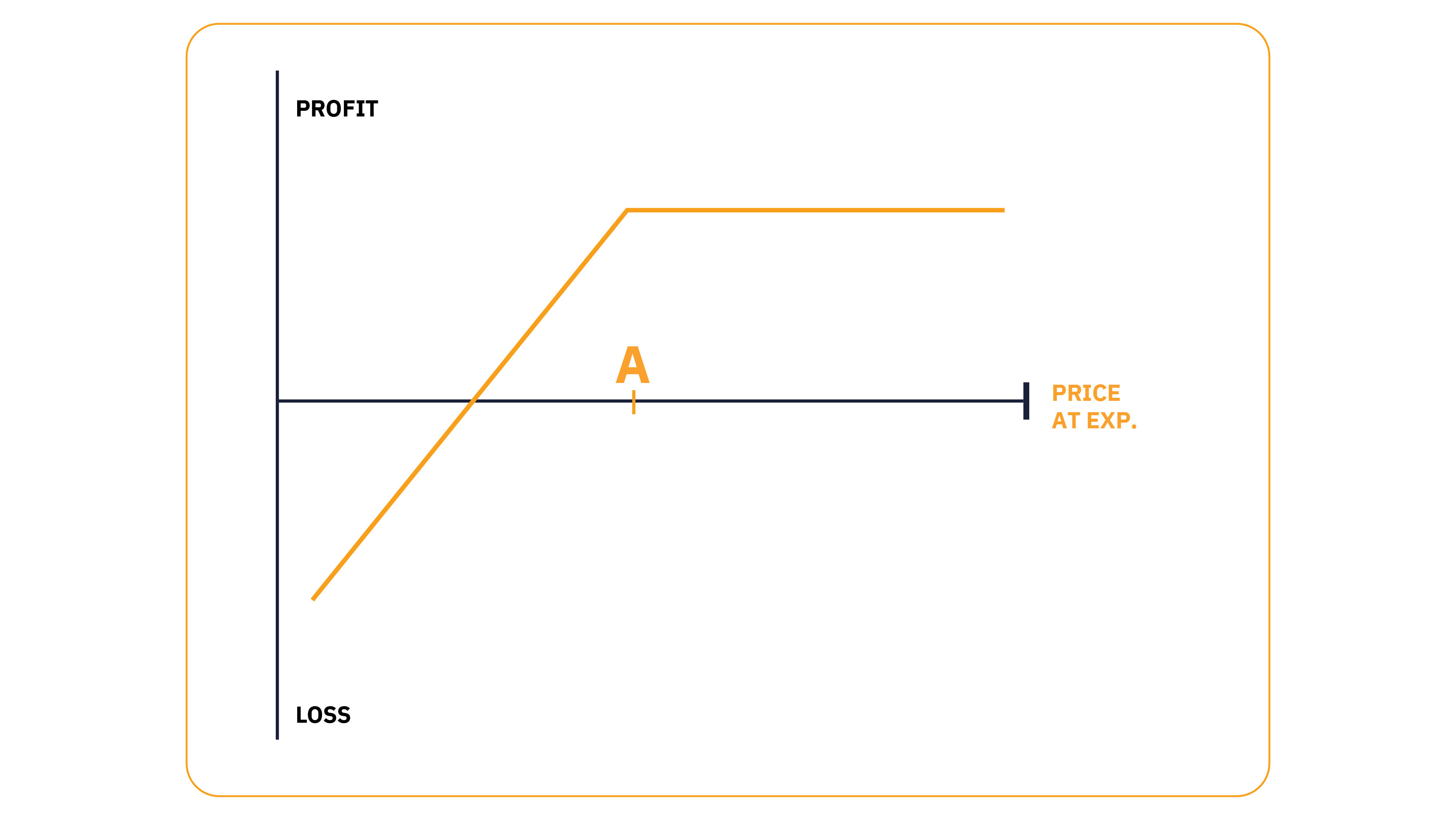

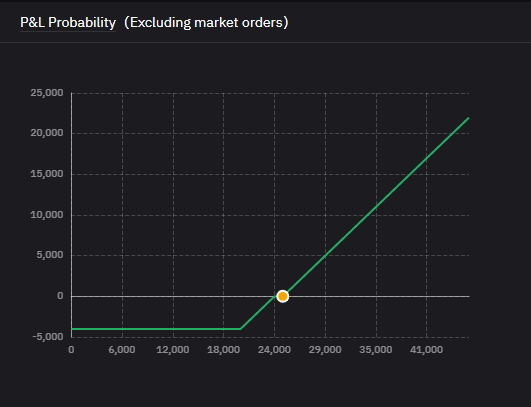

与覆盖看涨策略相比,使用期权套环的主要优势在于套环的保护性看跌对冲,防止标的资产下跌。

下图显示,当单独使用时,受保看涨期权的潜在收益有限,且存在显著下行空间(收到的溢价 - 标的资产价格与 $0 之间的差异)。

覆盖看涨收益图

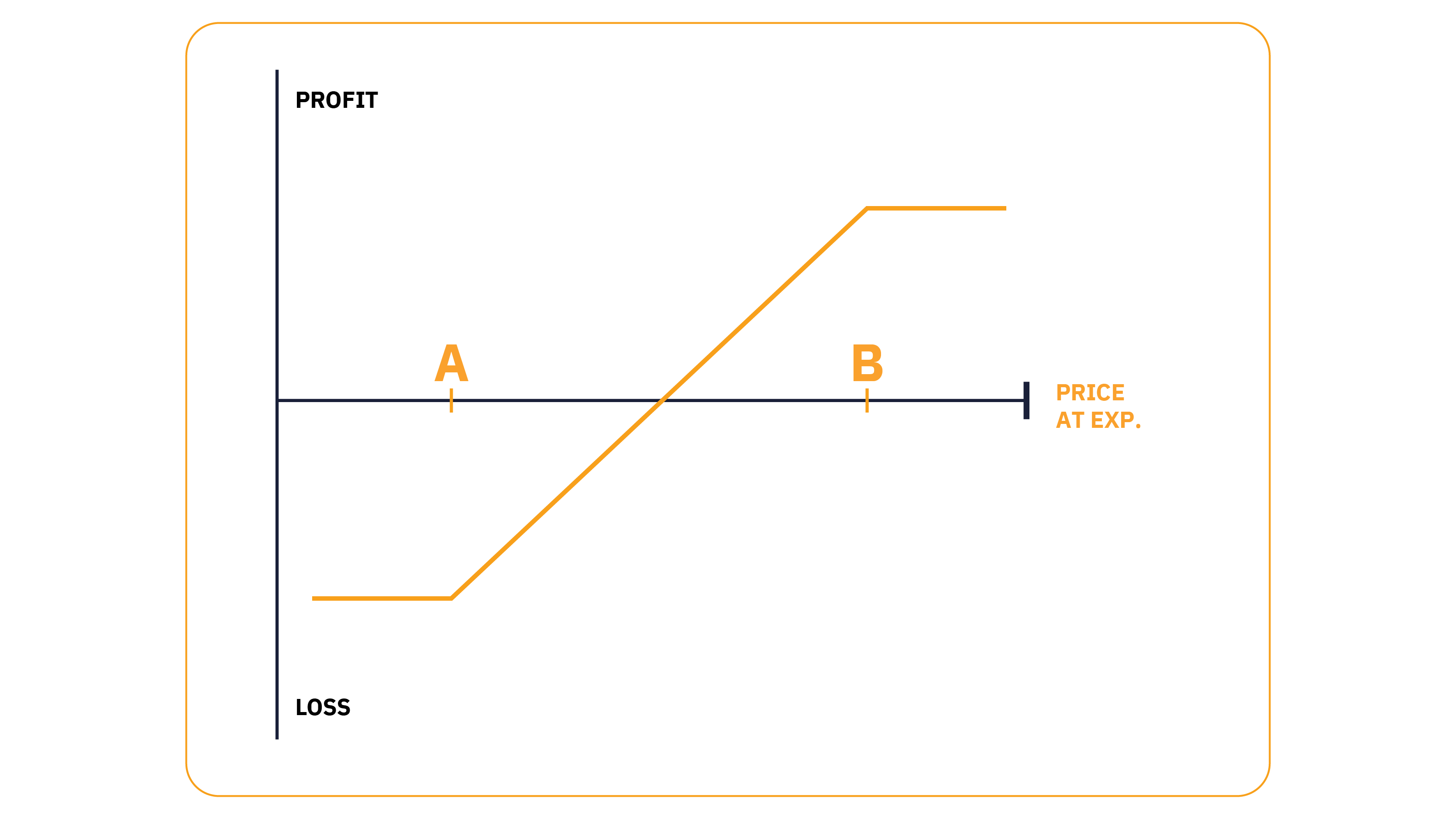

而套环策略限制了最大潜在亏损。

项圈策略收益图

期权领盘与保护性看跌期权

在保护性看跌期权中添加持仓看涨期权有助于支付期权退出成本。但是,如果做空看涨期权到期,则还限制了上行收益潜力 (ITM)。

如果标的价格高于行权价格(看涨期权)或低于行权价格(看跌期权),则期权被视为货币期权。 在这里,行使期权将立即受益。

任何与标的资产相关的无利仓位行权价格均称为“价外”(OTM)。看跌期权的行权价格低于当前市价。对于看涨期权,任何行权价格均高于当前市价。最后,与标的资产价格相等的行权价格称为“现货”(ATM)。

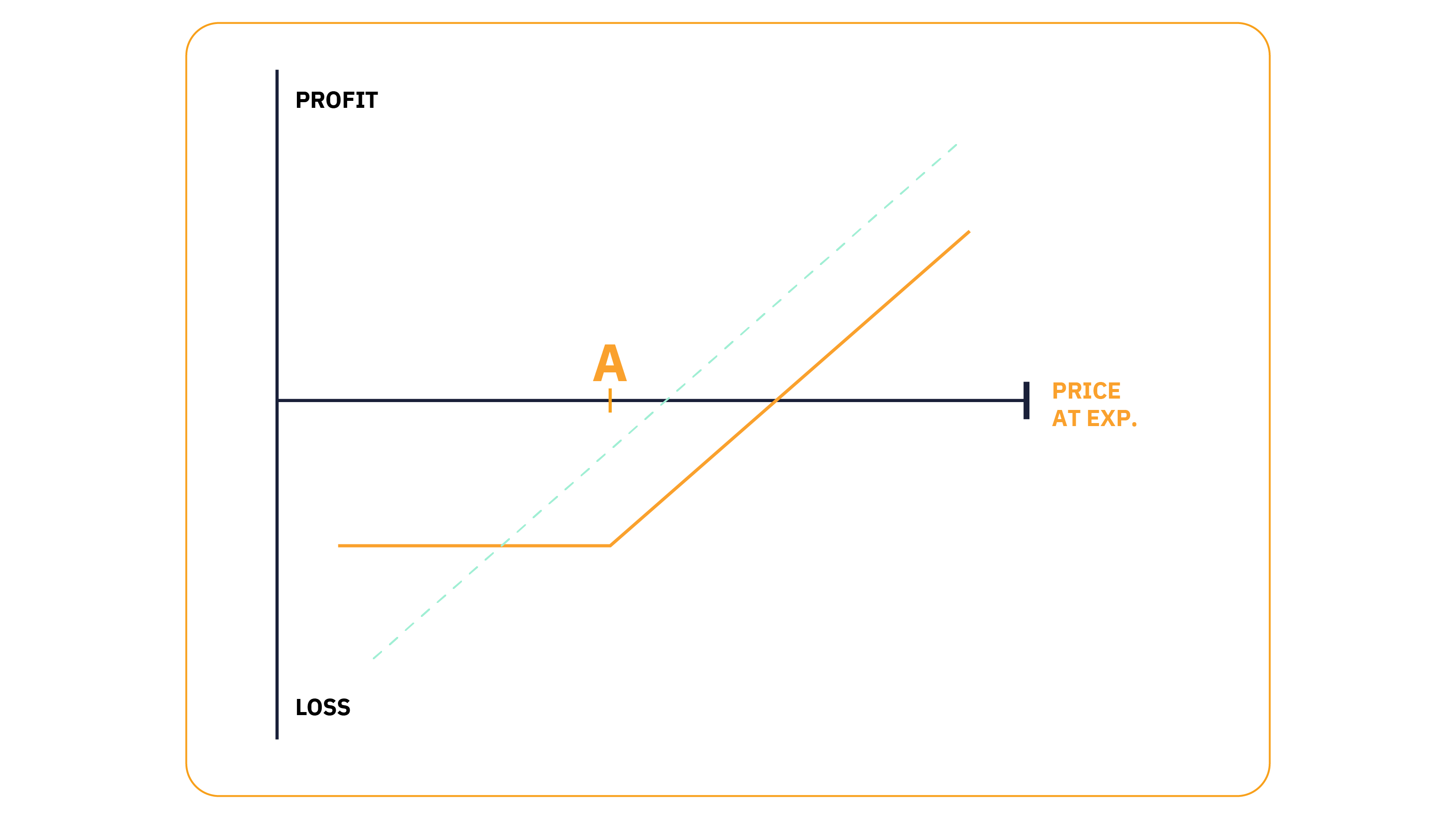

多头看跌期权单独使用时,可避免潜在下行,同时不会限制潜在收益,最大亏损仅限于期权的买入价格。

多仓仓收益图

杠杆期权策略面向哪些人?

该策略是一种风险有限的简单期权策略,因此适合所有知识水平的投资者。但是,为充分利用本次交易,建议您选择符合投资目标的行权价格。

反向期权策略

顾名思义,反向项圈期权与传统项圈策略相反。

反向仓位用于将标的空头仓位限制在特定交易区间。做空的投资者不会编写持仓看涨期权和买入看跌期权,而是卖出持仓看跌期权并买入保护性看涨期权。

多头看涨期权对冲空头仓位,空头看跌期权限制了最大盈利潜力。

反向套环广泛应用于商品市场,被称为“生产者对冲”。大宗商品生产商使用策略锁定最佳和最差价格水平,以退出其标的空头仓位(未来生产)。

何时使用领盘期权策略

由于持仓看涨期权在上涨的市场中对标的资产有效,因此当投资者担心短期疲软时,最好使用套环期权。

与针对标的资产下单和限价单相比,使用套环期权的优势在于其通用性。

使用套环策略时,标的资产在合约生效时可能会低于多头看跌行权价格,但在到期日前会上涨。在这里,保护性看跌期权运作完美,使投资者能够抵御短期波动,但至关重要的是保持长期标的仓位。

盈亏平衡点

假设入场成本为零(已付保费 = 收到的保费),到期时的盈亏平衡点与入场时的价格相同。

由于相应溢价相互抵消,因此标的价格决定了盈亏平衡点。如果策略成本为净借记,则标的资产的上涨金额必须等于该金额,才能抵消成本。而对于净信贷,盈亏平衡点是指标的资产与收到的信贷相等的价格。

甜蜜现货

看涨期权的利好时点是标的资产结算时等于做空看涨期权行权。在这里,做空看涨价是按货币计算的,到期时毫无价值,投资者会保留标的资产价格上涨带来的收益。

看跌市场调整

由于期权灵活,投资者可以调整仓位,以反映市场观点的变化。然而,这样做可能会影响最大盈亏潜力。

由于期权领提供下行保护,投资者不太可能在看跌市场中进行调整。相反,我们来探讨一下如何调整看涨价格:

轻度看涨,中等风险 — 如果市场走低或低于看跌行权,且投资者认为价格很快就会上涨,他们可以卖出进一步的价外看跌期权,以产生额外的溢价。这样做会将独立保护性看跌期权转换为牛市看跌期权价差。尽管本次游戏可产生额外收益,但也限制了高行权与低行权之间的差额。

看涨、低风险 — 要么平仓看跌期权,要么仅买回看跌期权,保持保护性看跌期权开放。虽然这增加了总成本,但它会以无限的上行空间将策略更改为低风险。

看涨、高风险 — 以与看跌期权相同的行权价格卖出看跌期权,可有效创造合成多头仓位。由于做空看跌期权价格较高,因此会产生巨额溢价。此外,由于看跌/看涨平价,如果市场上涨,看跌期权的价值将以与看跌期权相同的速度损失,使标的资产的风险敞口翻倍。

最大收益潜力

最大获利潜力与止损点相同。如果标的资产等于到期时的空头看涨行权价格,看涨期权将失效,投资者将从标的资产升值中获得收益。

最大潜在损失

使用看跌策略时,如果标的资产低于到期日的多头看跌行权价格,则可能出现的最大损失为。此处,最大亏损是指标的资产在交易时的行权价格与看跌期权行权价格(+/- 交易净成本)之间的差异。

期权策略示例

以下示例显示了持有 Amazon (NYSE: AMZN) 标的多头股票仓位且总持仓量达到 100 股的投资者如何使用套环期权来防范即将到来的收益看涨期权下标的证券的潜在价格波动:

标的亚马逊股价为 $135.00

投资者买入 1 份 Amazon $125.00 看跌期权合约(100 股),每股溢价 $12.00 ($1,200)

然后,投资者在同一到期月份卖出 1 份 Amazon $145.00 看涨期权合约(100 股),即获得 $11.50 ($1,150) 的溢价

交易成本为 $50.00 的净借记金额(收到的保费 - 已付保费 x 期权乘数 100 股)。

在这里,如果标的股票价格跌至 $125.00 以下,投资者的下行风险将得到保护,如果看跌期权在货币内到期,则保证售价为 $145.00。

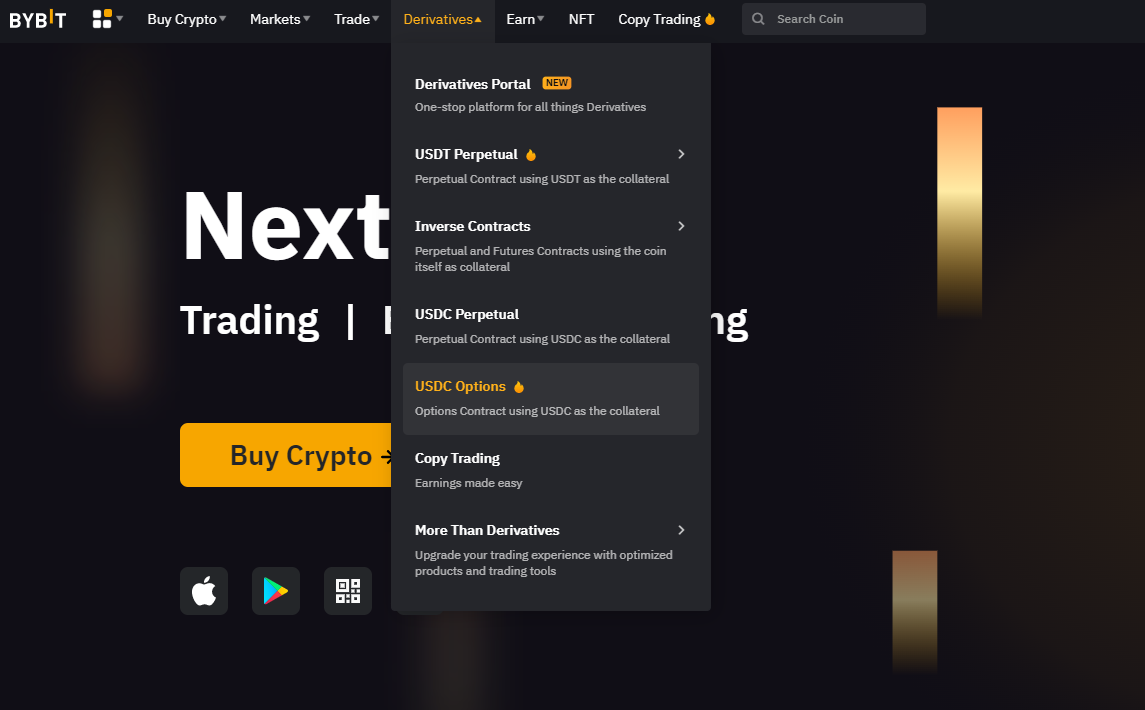

只需几步,加密货币交易者即可使用 Bybit USDC 结算期权部署套环策略,保护标的加密货币持仓。

第 1 步

登录 Bybit 交易账户,在衍生品下选择 USDC 期权。

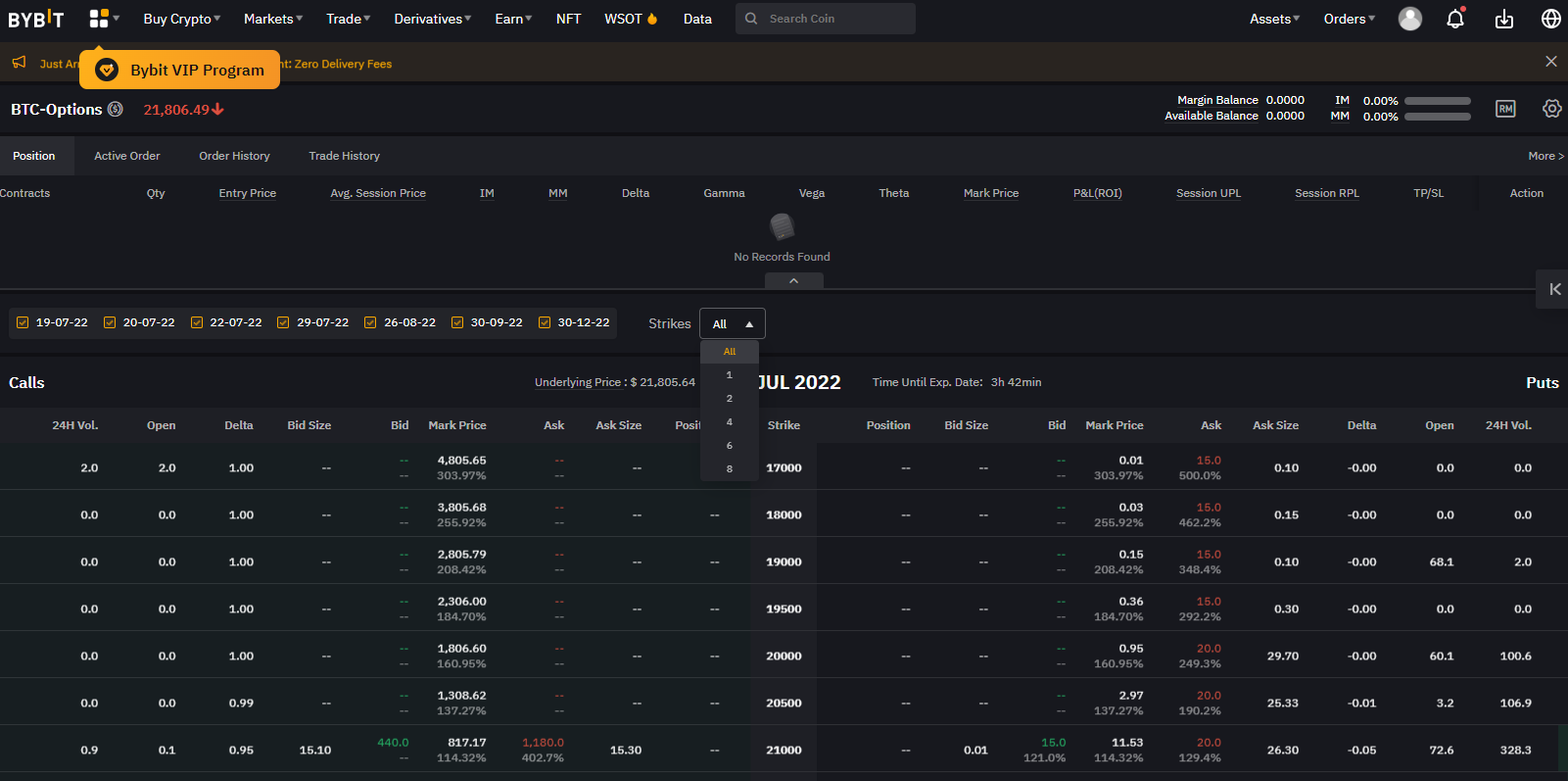

第 2 步

选择所需的到期日,或同时查看所有可用的到期日。

第 3 步

选择要交易的行权价格。看涨期权显示在期权链的左侧,位于右侧。

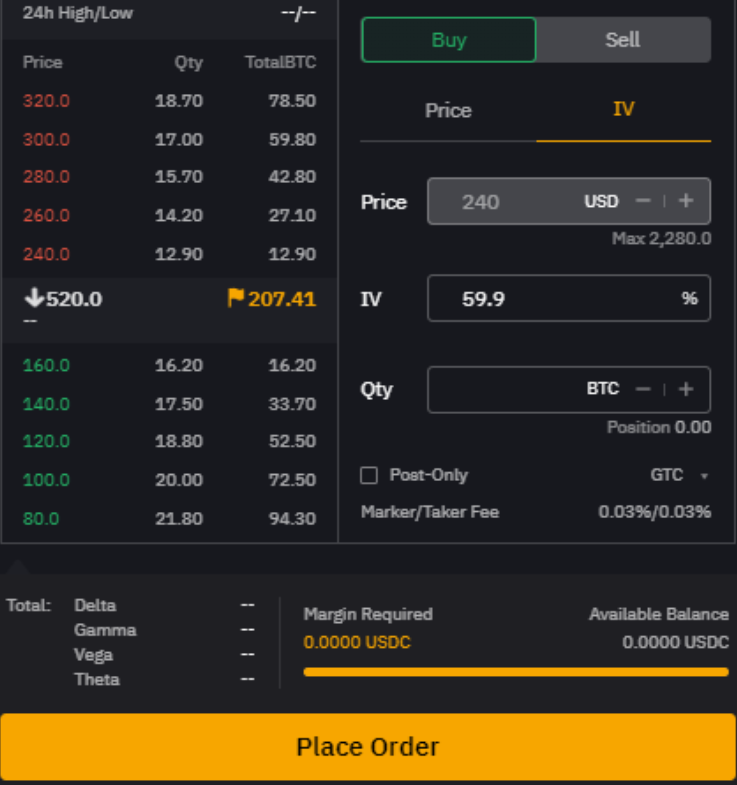

第 4 步

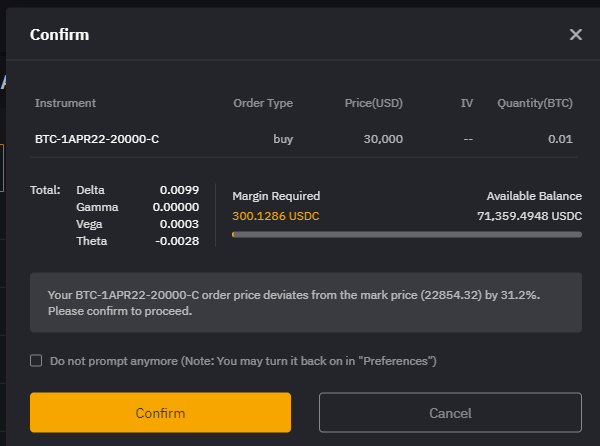

选择行权后,将出现下单单单单单。在这里,您可以找到希腊计算、近期交易和市场深度。

向下滚动,即可查看所选期权的收益图。

第 5 步

选择订单规模和方向(买入或卖出)后,保证金要求将计算并显示在订单单底部。

如需继续,请点击 Place Order。

第 6 步

对剩余行权(看跌或看涨)重复上述流程,完成期权领线策略。

期权策略提示

选择反映您对标的资产价格的看法的行权价格。

选择到期日符合您目标的期权合约。

切记将策略成本(净贷记或净借记)计入盈亏平衡价格计算。

保证金要求

注册组合保证金模式,净资产最低为 1,000 USDC 的账户可充分利用更低保证金要求和更高杠杆。

投资组合保证金模式采用基于风险的保证金政策,旨在降低对冲投资组合的保证金要求。为此,多头和空头期权仓位相互抵扣。

由于套期期权中的标的资产对冲期权行权,组合保证金模式大幅降低了该策略的保证金要求。

Theta 衰退影响

Theta 衰减(或时间衰减)对该策略的影响极小。由于时间衰减的影响,看跌期权和看涨期权溢价都会随着时间的推移而侵蚀。

尽管期权对时间衰减的敏感性会根据其与标的资产的接近程度而发生变化,但两种期权在到期日的时间值为零。多头看跌期权损失的时间价值由空头看涨期权收益抵消。

隐含波动效应

隐含波动率 (IV) 对期权策略的整体影响有限。期权溢价在 IV 上涨时上涨。在此策略中,IV 的线性扩张被反向多头和空头仓位所抵消。

然而,需要考虑的一件事是,市场波动性越大,其中一次行权到期的可能性就越大。

福利

防范近期弱点

最大亏损和最大收益在一开始就已知

缺点

该策略的盈利潜力有限

其限制了标的资产的上行空间

风险

使用期权圈时,最大的风险是错失机会。如果标的资产走高得多,则不利于这一特定策略。在这里,替代策略将更加有效。

替代策略

投资者通常会在不确定标的资产的短期方向时部署期权期权。然而,另类策略可以提供类似的下行保护收益,并具有更大的上行潜力:

多链交易 — 买入到期日相同的 ATM 看跌期权和 ATM 看涨期权。

牛市看跌价差 — 买入 ATM 或 OTM 看跌期权,再卖出 OTM 看跌期权。

保护性看跌期权 — 买入独立看跌期权。

结论

期权圈策略是对冲长期持仓的好方法。尽管卖出看涨期权限制了上行收益潜力,但保护性看跌期权可降低加密货币资产的下行风险。

该策略简单易用,为经验不足的期权交易者提供了一种有效、低成本的方式,以防范市场波动。

要了解期权交易如何补充您现有的加密货币持有量或开启交易之旅,请充分利用我们提供的免费资源。从铁质合约到交易 BTC 期权,您可以在各种市场条件下获得收益。

那么,您还在等什么呢? 立即参与 BTC 期权交易。